2b. Inflacja - kosiorowski.edu.pl · 2b. Inflacja Grzegorz Kosiorowski Uniwersytet Ekonomiczny w...

64

2b. Inflacja Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 1 / 22

Transcript of 2b. Inflacja - kosiorowski.edu.pl · 2b. Inflacja Grzegorz Kosiorowski Uniwersytet Ekonomiczny w...

2b. Inflacja

Grzegorz Kosiorowski

Uniwersytet Ekonomiczny w Krakowie

Matematyka finansowa

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 1 / 22

1 Motywacje i definicja

2 Podstawowe zagadnienie

3 Inne zagadnienia

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 2 / 22

Motywacja

Przy inwestowaniu często trzeba uwzględnić czynniki inne niż tylkosama jakość inwestycji. Jeśli z zainwestowanych pieniędzy zarobiliśmy10% w ciągu roku, ale inflacja waluty, w której zarobiliśmy, wyniosław tym czasie 12% to tak naprawdę ponieśliśmy stratę.

Inflację możemy (a czasem musimy) uwzględnić w obliczeniachzwiązanych z matematyką finansową na wiele sposobów. Wprzyszłości zobaczymy jak waloryzować o inflację wypłatę okresowychrent z zadanego kapitału. Teraz będziemy zainteresowani głównieobliczaniem realnej stopy zwrotu - czyli miary tego, jak wrzeczywistości zmieniła się nie tyle liczba zapisana na lokacie, alewartość nabywcza kapitału, który ta liczba symbolizuje.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 3 / 22

Motywacja

Przy inwestowaniu często trzeba uwzględnić czynniki inne niż tylkosama jakość inwestycji. Jeśli z zainwestowanych pieniędzy zarobiliśmy10% w ciągu roku, ale inflacja waluty, w której zarobiliśmy, wyniosław tym czasie 12% to tak naprawdę ponieśliśmy stratę.Inflację możemy (a czasem musimy) uwzględnić w obliczeniachzwiązanych z matematyką finansową na wiele sposobów.

Wprzyszłości zobaczymy jak waloryzować o inflację wypłatę okresowychrent z zadanego kapitału. Teraz będziemy zainteresowani głównieobliczaniem realnej stopy zwrotu - czyli miary tego, jak wrzeczywistości zmieniła się nie tyle liczba zapisana na lokacie, alewartość nabywcza kapitału, który ta liczba symbolizuje.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 3 / 22

Motywacja

Przy inwestowaniu często trzeba uwzględnić czynniki inne niż tylkosama jakość inwestycji. Jeśli z zainwestowanych pieniędzy zarobiliśmy10% w ciągu roku, ale inflacja waluty, w której zarobiliśmy, wyniosław tym czasie 12% to tak naprawdę ponieśliśmy stratę.Inflację możemy (a czasem musimy) uwzględnić w obliczeniachzwiązanych z matematyką finansową na wiele sposobów. Wprzyszłości zobaczymy jak waloryzować o inflację wypłatę okresowychrent z zadanego kapitału.

Teraz będziemy zainteresowani głównieobliczaniem realnej stopy zwrotu - czyli miary tego, jak wrzeczywistości zmieniła się nie tyle liczba zapisana na lokacie, alewartość nabywcza kapitału, który ta liczba symbolizuje.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 3 / 22

Motywacja

Przy inwestowaniu często trzeba uwzględnić czynniki inne niż tylkosama jakość inwestycji. Jeśli z zainwestowanych pieniędzy zarobiliśmy10% w ciągu roku, ale inflacja waluty, w której zarobiliśmy, wyniosław tym czasie 12% to tak naprawdę ponieśliśmy stratę.Inflację możemy (a czasem musimy) uwzględnić w obliczeniachzwiązanych z matematyką finansową na wiele sposobów. Wprzyszłości zobaczymy jak waloryzować o inflację wypłatę okresowychrent z zadanego kapitału. Teraz będziemy zainteresowani głównieobliczaniem realnej stopy zwrotu - czyli miary tego, jak wrzeczywistości zmieniła się nie tyle liczba zapisana na lokacie, alewartość nabywcza kapitału, który ta liczba symbolizuje.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 3 / 22

Inflacja - definicja

Inflacja i jej stopaPrzez inflację w ramach kursu matematyki finansowej będziemynazywać spadek siły nabywczej kapitału w czasie. Dla uproszczenia(jeśli nie jest w zadaniu napisane inaczej) zakładamy, że jest ontożsamy ze wzrostem poziomu cen wszystkich towarów i usług i żeten wzrost jest taki sam dla każdego dobra. Stopa inflacji w danymokresie, oznaczana przez i , wyraża wzrost poziomu cen towarów iusług (czyli spadek siły nabywczej kapitału) w danym okresieoznaczanym przez OI.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 4 / 22

Inflacja - uwaga do definicji

Od razu zaznaczę, że wzrost cen kumuluje się z wzrostami cen zpoprzednich okresów, więc modelem opisującym zmiany inflacyjnejest model oprocentowania złożonego przy stopach zmiennych wczasie. W praktyce oznacza to, że zmieniając okres inflacji, musimyprzeliczyć stopę inflacji wzorami na stopy efektywne/równoważne izawsze dla stóp inflacyjnych OS = OI - czyli nie ma czegoś takiegojak inflacja niezgodna.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 5 / 22

Nominalna wartość kapitału

Wprowadzimy teraz nieco mylące pojęcie:

Nominalna wartość kapitałuNominalna wartość kapitału to wartość obserwowana wrzeczywistości np. jako zapis na lokacie - bez uwzględniania inflacji,czy siły nabywczej tego kapitału. Czasami również stopy wyrażającezmiany nominalnej wartości kapitału nazywamy nominalnymi,jednak nie nalezy mylić dwóch pojęć słowa: nominalny -nieuwzględniający inflacji oraz nominalny - nieuwzględniającykapitalizacji, więc będę się starał jak najmniej używać tego słowa wtym pierwszym kontekście.

Proces uwzględniania inflacji w wartościach nominalnych nazywamyindeksacją lub waloryzacją.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 6 / 22

Nominalna wartość kapitału

Wprowadzimy teraz nieco mylące pojęcie:

Nominalna wartość kapitałuNominalna wartość kapitału to wartość obserwowana wrzeczywistości np. jako zapis na lokacie - bez uwzględniania inflacji,czy siły nabywczej tego kapitału. Czasami również stopy wyrażającezmiany nominalnej wartości kapitału nazywamy nominalnymi,jednak nie nalezy mylić dwóch pojęć słowa: nominalny -nieuwzględniający inflacji oraz nominalny - nieuwzględniającykapitalizacji, więc będę się starał jak najmniej używać tego słowa wtym pierwszym kontekście.

Proces uwzględniania inflacji w wartościach nominalnych nazywamyindeksacją lub waloryzacją.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 6 / 22

Realna wartość kapitału

W kontraście do poprzedniej definicji:

Realna wartość kapitałuRealna wartość kapitału (Kre) to wartość nabywcza kapitału,domyślnie w porównaniu z jego wartością nabywczą w momenciestartowym inwestycji - uwzględnia ona inflację. Innymi słowy, jest towartość nominalna kapitału zaktualizowana na ustalony momentczasu o czynnik inflacji. Stopy wyrażające zmiany realnej wartościkapitału nazywamy realnymi stopami zwrotu (rre).

Oczywiście, skoro stopy realne obliczamy w kontekście stóp zwrotu,przeliczamy je na inne okresy za pomocą wzorów na stopy efektywne,a nie względne i zawsze traktujemy taką stopę jako zgodną.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 7 / 22

Realna wartość kapitału

W kontraście do poprzedniej definicji:

Realna wartość kapitałuRealna wartość kapitału (Kre) to wartość nabywcza kapitału,domyślnie w porównaniu z jego wartością nabywczą w momenciestartowym inwestycji - uwzględnia ona inflację. Innymi słowy, jest towartość nominalna kapitału zaktualizowana na ustalony momentczasu o czynnik inflacji. Stopy wyrażające zmiany realnej wartościkapitału nazywamy realnymi stopami zwrotu (rre).

Oczywiście, skoro stopy realne obliczamy w kontekście stóp zwrotu,przeliczamy je na inne okresy za pomocą wzorów na stopy efektywne,a nie względne i zawsze traktujemy taką stopę jako zgodną.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 7 / 22

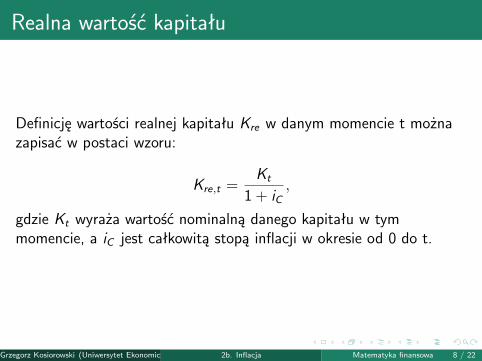

Realna wartość kapitału

Definicję wartości realnej kapitału Kre w danym momencie t możnazapisać w postaci wzoru:

Kre,t =Kt

1 + iC,

gdzie Kt wyraża wartość nominalną danego kapitału w tymmomencie, a iC jest całkowitą stopą inflacji w okresie od 0 do t.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 8 / 22

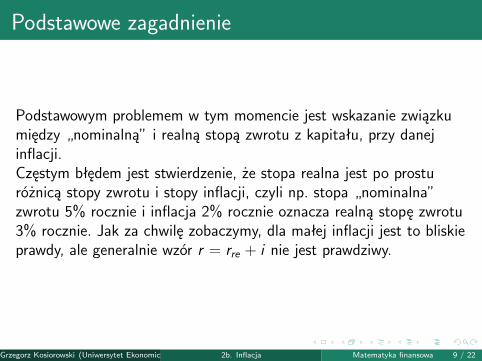

Podstawowe zagadnienie

Podstawowym problemem w tym momencie jest wskazanie związkumiędzy „nominalną” i realną stopą zwrotu z kapitału, przy danejinflacji.

Częstym błędem jest stwierdzenie, że stopa realna jest po prosturóżnicą stopy zwrotu i stopy inflacji, czyli np. stopa „nominalna”zwrotu 5% rocznie i inflacja 2% rocznie oznacza realną stopę zwrotu3% rocznie. Jak za chwilę zobaczymy, dla małej inflacji jest to bliskieprawdy, ale generalnie wzór r = rre + i nie jest prawdziwy.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 9 / 22

Podstawowe zagadnienie

Podstawowym problemem w tym momencie jest wskazanie związkumiędzy „nominalną” i realną stopą zwrotu z kapitału, przy danejinflacji.Częstym błędem jest stwierdzenie, że stopa realna jest po prosturóżnicą stopy zwrotu i stopy inflacji, czyli np. stopa „nominalna”zwrotu 5% rocznie i inflacja 2% rocznie oznacza realną stopę zwrotu3% rocznie.

Jak za chwilę zobaczymy, dla małej inflacji jest to bliskieprawdy, ale generalnie wzór r = rre + i nie jest prawdziwy.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 9 / 22

Podstawowe zagadnienie

Podstawowym problemem w tym momencie jest wskazanie związkumiędzy „nominalną” i realną stopą zwrotu z kapitału, przy danejinflacji.Częstym błędem jest stwierdzenie, że stopa realna jest po prosturóżnicą stopy zwrotu i stopy inflacji, czyli np. stopa „nominalna”zwrotu 5% rocznie i inflacja 2% rocznie oznacza realną stopę zwrotu3% rocznie. Jak za chwilę zobaczymy, dla małej inflacji jest to bliskieprawdy, ale generalnie wzór r = rre + i nie jest prawdziwy.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 9 / 22

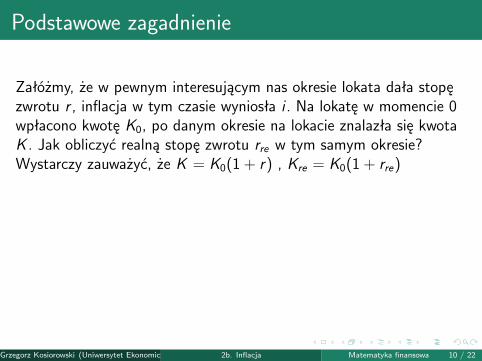

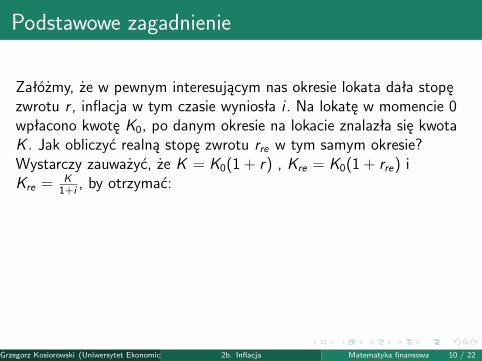

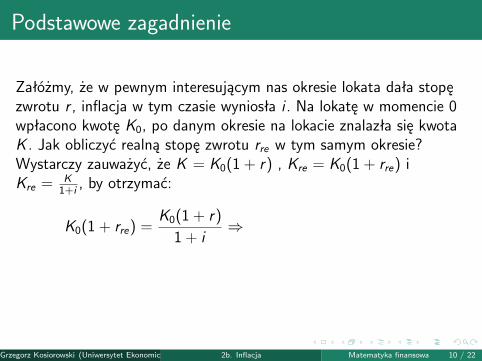

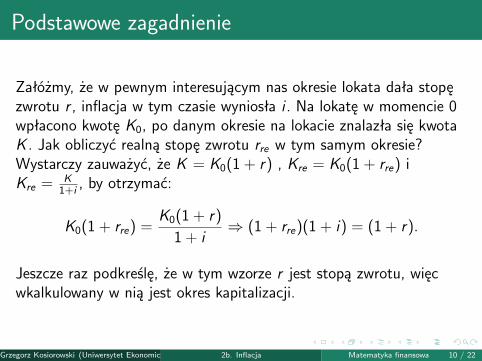

Podstawowe zagadnienie

Załóżmy, że w pewnym interesującym nas okresie lokata dała stopęzwrotu r , inflacja w tym czasie wyniosła i . Na lokatę w momencie 0wpłacono kwotę K0, po danym okresie na lokacie znalazła się kwotaK . Jak obliczyć realną stopę zwrotu rre w tym samym okresie?

Wystarczy zauważyć, że K = K0(1 + r) , Kre = K0(1 + rre) iKre = K

1+i, by otrzymać:

K0(1 + rre) =K0(1 + r)

1 + i⇒ (1 + rre)(1 + i) = (1 + r).

Jeszcze raz podkreślę, że w tym wzorze r jest stopą zwrotu, więcwkalkulowany w nią jest okres kapitalizacji.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 10 / 22

Podstawowe zagadnienie

Załóżmy, że w pewnym interesującym nas okresie lokata dała stopęzwrotu r , inflacja w tym czasie wyniosła i . Na lokatę w momencie 0wpłacono kwotę K0, po danym okresie na lokacie znalazła się kwotaK . Jak obliczyć realną stopę zwrotu rre w tym samym okresie?Wystarczy zauważyć, że K = K0(1 + r)

, Kre = K0(1 + rre) iKre = K

1+i, by otrzymać:

K0(1 + rre) =K0(1 + r)

1 + i⇒ (1 + rre)(1 + i) = (1 + r).

Jeszcze raz podkreślę, że w tym wzorze r jest stopą zwrotu, więcwkalkulowany w nią jest okres kapitalizacji.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 10 / 22

Podstawowe zagadnienie

Załóżmy, że w pewnym interesującym nas okresie lokata dała stopęzwrotu r , inflacja w tym czasie wyniosła i . Na lokatę w momencie 0wpłacono kwotę K0, po danym okresie na lokacie znalazła się kwotaK . Jak obliczyć realną stopę zwrotu rre w tym samym okresie?Wystarczy zauważyć, że K = K0(1 + r) , Kre = K0(1 + rre)

iKre = K

1+i, by otrzymać:

K0(1 + rre) =K0(1 + r)

1 + i⇒ (1 + rre)(1 + i) = (1 + r).

Jeszcze raz podkreślę, że w tym wzorze r jest stopą zwrotu, więcwkalkulowany w nią jest okres kapitalizacji.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 10 / 22

Podstawowe zagadnienie

Załóżmy, że w pewnym interesującym nas okresie lokata dała stopęzwrotu r , inflacja w tym czasie wyniosła i . Na lokatę w momencie 0wpłacono kwotę K0, po danym okresie na lokacie znalazła się kwotaK . Jak obliczyć realną stopę zwrotu rre w tym samym okresie?Wystarczy zauważyć, że K = K0(1 + r) , Kre = K0(1 + rre) iKre = K

1+i, by otrzymać:

K0(1 + rre) =K0(1 + r)

1 + i⇒ (1 + rre)(1 + i) = (1 + r).

Jeszcze raz podkreślę, że w tym wzorze r jest stopą zwrotu, więcwkalkulowany w nią jest okres kapitalizacji.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 10 / 22

Podstawowe zagadnienie

Załóżmy, że w pewnym interesującym nas okresie lokata dała stopęzwrotu r , inflacja w tym czasie wyniosła i . Na lokatę w momencie 0wpłacono kwotę K0, po danym okresie na lokacie znalazła się kwotaK . Jak obliczyć realną stopę zwrotu rre w tym samym okresie?Wystarczy zauważyć, że K = K0(1 + r) , Kre = K0(1 + rre) iKre = K

1+i, by otrzymać:

K0(1 + rre) =K0(1 + r)

1 + i⇒

(1 + rre)(1 + i) = (1 + r).

Jeszcze raz podkreślę, że w tym wzorze r jest stopą zwrotu, więcwkalkulowany w nią jest okres kapitalizacji.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 10 / 22

Podstawowe zagadnienie

Załóżmy, że w pewnym interesującym nas okresie lokata dała stopęzwrotu r , inflacja w tym czasie wyniosła i . Na lokatę w momencie 0wpłacono kwotę K0, po danym okresie na lokacie znalazła się kwotaK . Jak obliczyć realną stopę zwrotu rre w tym samym okresie?Wystarczy zauważyć, że K = K0(1 + r) , Kre = K0(1 + rre) iKre = K

1+i, by otrzymać:

K0(1 + rre) =K0(1 + r)

1 + i⇒ (1 + rre)(1 + i) = (1 + r).

Jeszcze raz podkreślę, że w tym wzorze r jest stopą zwrotu, więcwkalkulowany w nią jest okres kapitalizacji.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 10 / 22

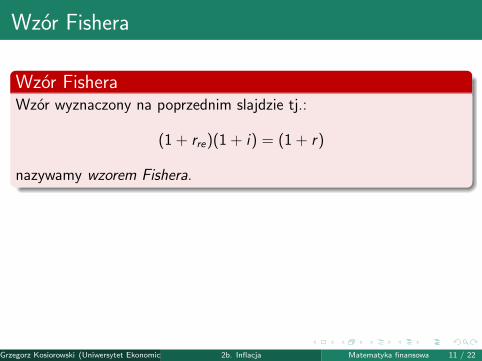

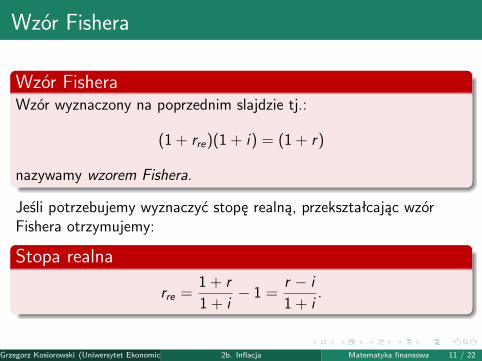

Wzór Fishera

Wzór FisheraWzór wyznaczony na poprzednim slajdzie tj.:

(1 + rre)(1 + i) = (1 + r)

nazywamy wzorem Fishera.

Jeśli potrzebujemy wyznaczyć stopę realną, przekształcając wzórFishera otrzymujemy:

Stopa realna

rre =1 + r

1 + i− 1 =

r − i

1 + i.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 11 / 22

Wzór Fishera

Wzór FisheraWzór wyznaczony na poprzednim slajdzie tj.:

(1 + rre)(1 + i) = (1 + r)

nazywamy wzorem Fishera.

Jeśli potrzebujemy wyznaczyć stopę realną, przekształcając wzórFishera otrzymujemy:

Stopa realna

rre =1 + r

1 + i− 1 =

r − i

1 + i.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 11 / 22

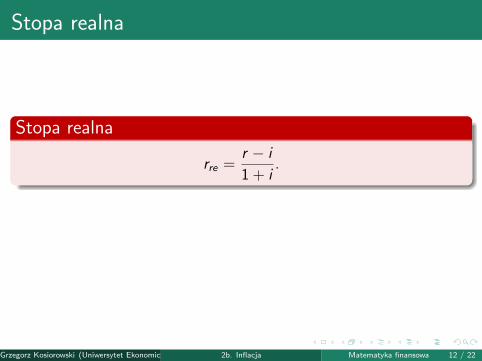

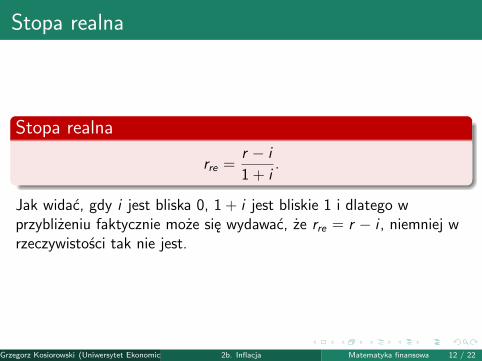

Stopa realna

Stopa realna

rre =r − i

1 + i.

Jak widać, gdy i jest bliska 0, 1 + i jest bliskie 1 i dlatego wprzybliżeniu faktycznie może się wydawać, że rre = r − i , niemniej wrzeczywistości tak nie jest.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 12 / 22

Stopa realna

Stopa realna

rre =r − i

1 + i.

Jak widać, gdy i jest bliska 0, 1 + i jest bliskie 1 i dlatego wprzybliżeniu faktycznie może się wydawać, że rre = r − i , niemniej wrzeczywistości tak nie jest.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 12 / 22

Waloryzacja

W innych zagadnieniach stopa inflacji zachowuje się mniej więcej tak,jak inne stopy procentowe.

Na przykład od czasu do czasu możnausłyszeć o waloryzacji pensji czy emerytur o jakiś czynnik związany zinflacją. Jeśli przez w oznaczymy poziom waloryzacji (np. jeśliwaloryzujemy o 75% stopy inflacji to w = 0, 75, przez K0 początkowypoziom pensji/emerytury/renty, a przez i inflację w danym okresie, topo zadanym czasie pensja będzie wynosiła:

K = K0(1 + wi).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 13 / 22

Waloryzacja

W innych zagadnieniach stopa inflacji zachowuje się mniej więcej tak,jak inne stopy procentowe. Na przykład od czasu do czasu możnausłyszeć o waloryzacji pensji czy emerytur o jakiś czynnik związany zinflacją.

Jeśli przez w oznaczymy poziom waloryzacji (np. jeśliwaloryzujemy o 75% stopy inflacji to w = 0, 75, przez K0 początkowypoziom pensji/emerytury/renty, a przez i inflację w danym okresie, topo zadanym czasie pensja będzie wynosiła:

K = K0(1 + wi).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 13 / 22

Waloryzacja

W innych zagadnieniach stopa inflacji zachowuje się mniej więcej tak,jak inne stopy procentowe. Na przykład od czasu do czasu możnausłyszeć o waloryzacji pensji czy emerytur o jakiś czynnik związany zinflacją. Jeśli przez w oznaczymy poziom waloryzacji (np. jeśliwaloryzujemy o 75% stopy inflacji to w = 0, 75, przez K0 początkowypoziom pensji/emerytury/renty, a przez i inflację w danym okresie, topo zadanym czasie pensja będzie wynosiła:

K = K0(1 + wi).

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 13 / 22

Przeciętna inflacja

Oczywiście, stopa inflacji prawie nigdy nie jest stała lecz zmienia się zokresu na okres. Dlatego może być ważne obliczenie inflacjicałkowitej lub przeciętnej.

Przeciętna procentowa stopa inflacjiPrzeciętną (średnią) procentową stopą inflacji w zadanymokresie (np. roczną) w czasie t nazywa się stopę iprz o zadanymokresie, przy której kapitał początkowy traci w czasie t siłę nabywcząw tym samym stopniu, w jakim stracił go w czasie t z zadanązmienną inflacją.

W tej kwestii mamy takie same wzory (i tak samo wyprowadzane) jakdla przeciętnych i całkowitych stóp procentowych zwrotu w danymokresie.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 14 / 22

Przeciętna inflacja

Oczywiście, stopa inflacji prawie nigdy nie jest stała lecz zmienia się zokresu na okres. Dlatego może być ważne obliczenie inflacjicałkowitej lub przeciętnej.

Przeciętna procentowa stopa inflacjiPrzeciętną (średnią) procentową stopą inflacji w zadanymokresie (np. roczną) w czasie t nazywa się stopę iprz o zadanymokresie, przy której kapitał początkowy traci w czasie t siłę nabywcząw tym samym stopniu, w jakim stracił go w czasie t z zadanązmienną inflacją.

W tej kwestii mamy takie same wzory (i tak samo wyprowadzane) jakdla przeciętnych i całkowitych stóp procentowych zwrotu w danymokresie.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 14 / 22

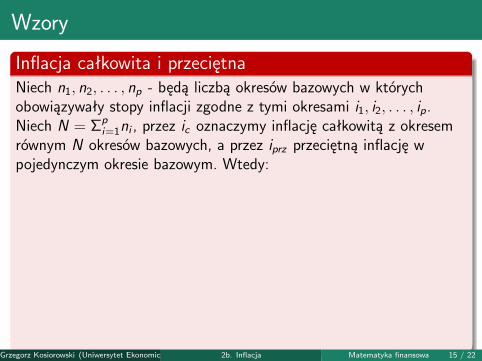

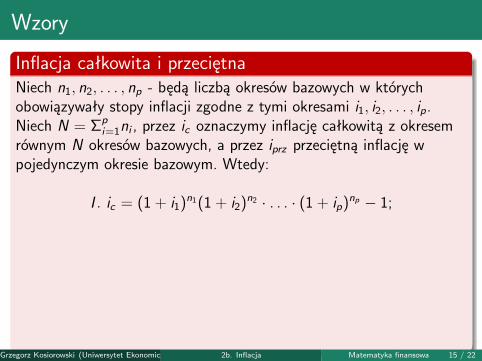

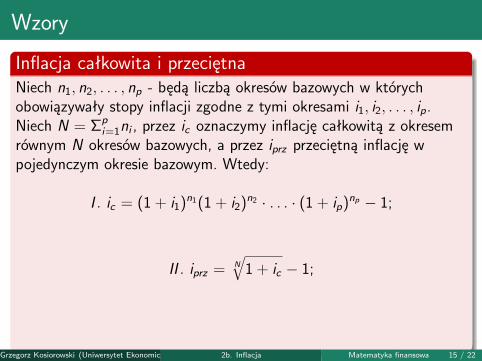

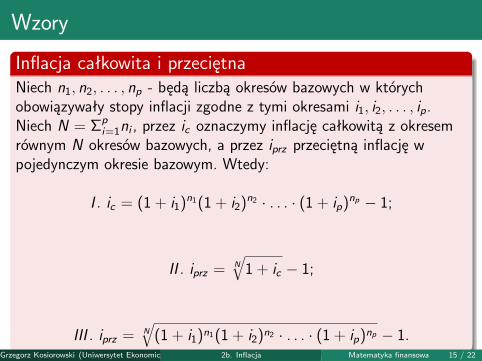

Wzory

Inflacja całkowita i przeciętnaNiech n1, n2, . . . , np - będą liczbą okresów bazowych w którychobowiązywały stopy inflacji zgodne z tymi okresami i1, i2, . . . , ip.Niech N = Σp

i=1ni , przez ic oznaczymy inflację całkowitą z okresemrównym N okresów bazowych, a przez iprz przeciętną inflację wpojedynczym okresie bazowym. Wtedy:

I . ic = (1 + i1)n1(1 + i2)n2 · . . . · (1 + ip)np − 1;

II . iprz = N√

1 + ic − 1;

III . iprz = N

√(1 + i1)n1(1 + i2)n2 · . . . · (1 + ip)np − 1.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 15 / 22

Wzory

Inflacja całkowita i przeciętnaNiech n1, n2, . . . , np - będą liczbą okresów bazowych w którychobowiązywały stopy inflacji zgodne z tymi okresami i1, i2, . . . , ip.Niech N = Σp

i=1ni , przez ic oznaczymy inflację całkowitą z okresemrównym N okresów bazowych, a przez iprz przeciętną inflację wpojedynczym okresie bazowym. Wtedy:

I . ic = (1 + i1)n1(1 + i2)n2 · . . . · (1 + ip)np − 1;

II . iprz = N√

1 + ic − 1;

III . iprz = N

√(1 + i1)n1(1 + i2)n2 · . . . · (1 + ip)np − 1.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 15 / 22

Wzory

Inflacja całkowita i przeciętnaNiech n1, n2, . . . , np - będą liczbą okresów bazowych w którychobowiązywały stopy inflacji zgodne z tymi okresami i1, i2, . . . , ip.Niech N = Σp

i=1ni , przez ic oznaczymy inflację całkowitą z okresemrównym N okresów bazowych, a przez iprz przeciętną inflację wpojedynczym okresie bazowym. Wtedy:

I . ic = (1 + i1)n1(1 + i2)n2 · . . . · (1 + ip)np − 1;

II . iprz = N√

1 + ic − 1;

III . iprz = N

√(1 + i1)n1(1 + i2)n2 · . . . · (1 + ip)np − 1.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 15 / 22

Wzory

Inflacja całkowita i przeciętnaNiech n1, n2, . . . , np - będą liczbą okresów bazowych w którychobowiązywały stopy inflacji zgodne z tymi okresami i1, i2, . . . , ip.Niech N = Σp

i=1ni , przez ic oznaczymy inflację całkowitą z okresemrównym N okresów bazowych, a przez iprz przeciętną inflację wpojedynczym okresie bazowym. Wtedy:

I . ic = (1 + i1)n1(1 + i2)n2 · . . . · (1 + ip)np − 1;

II . iprz = N√

1 + ic − 1;

III . iprz = N

√(1 + i1)n1(1 + i2)n2 · . . . · (1 + ip)np − 1.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 15 / 22

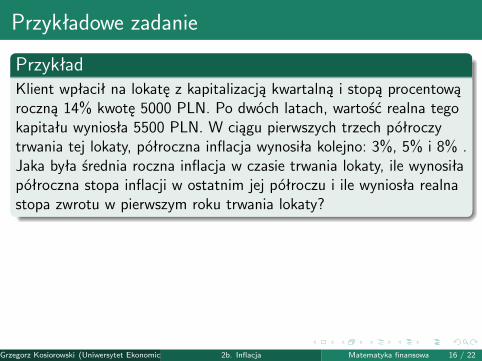

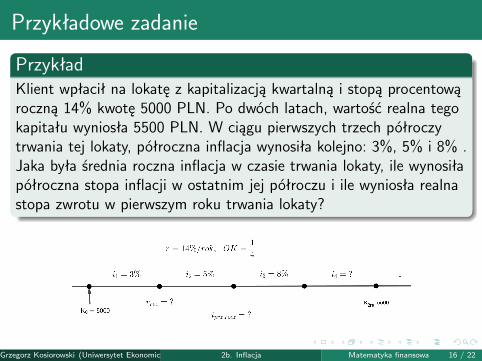

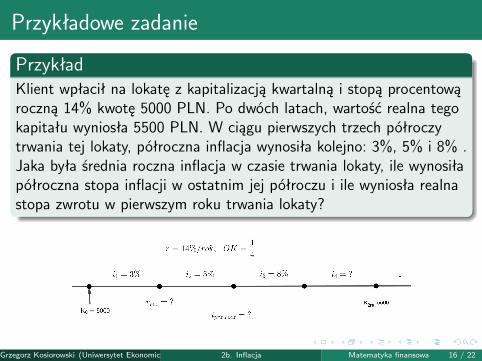

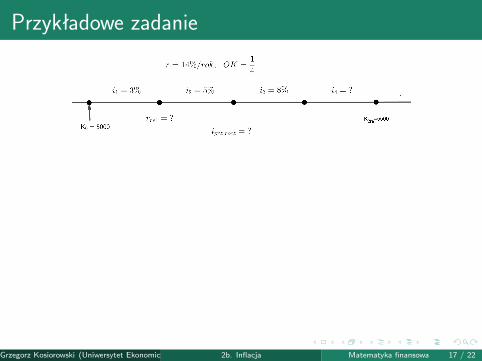

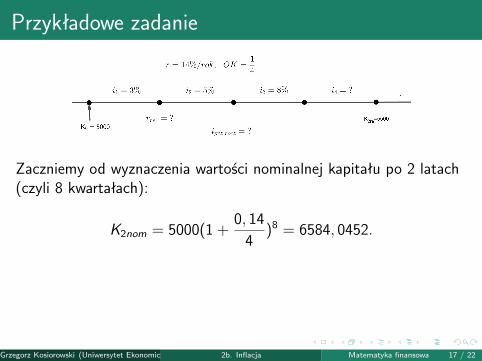

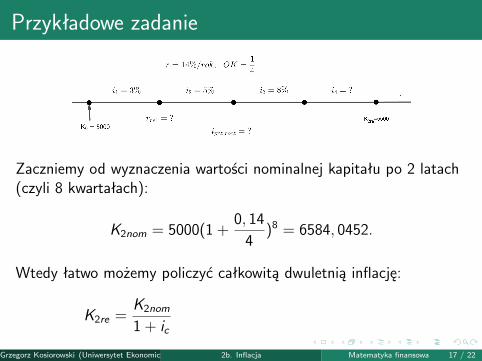

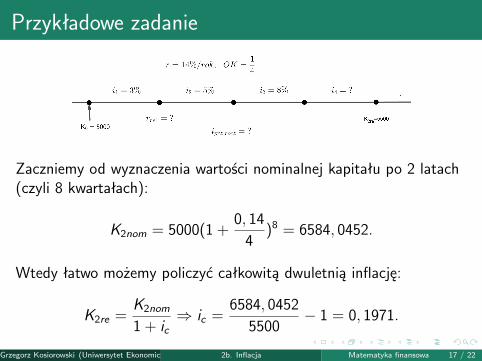

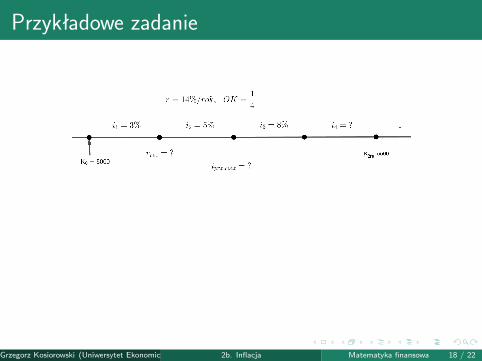

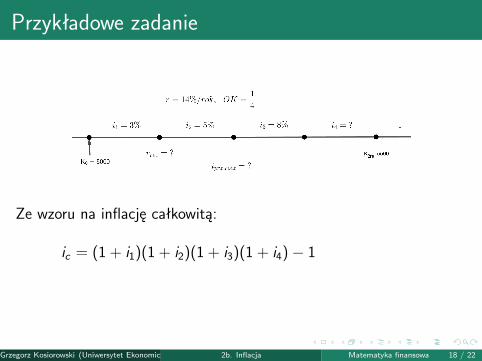

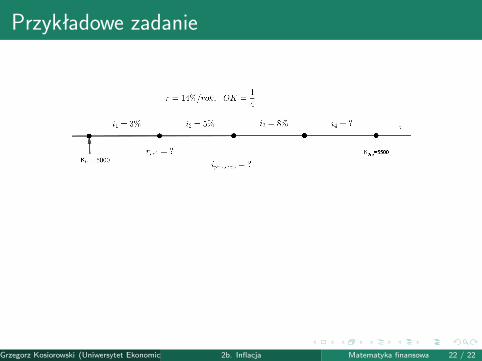

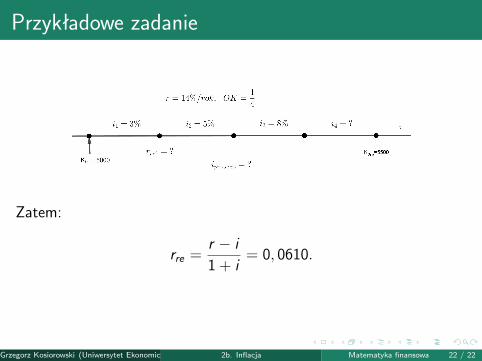

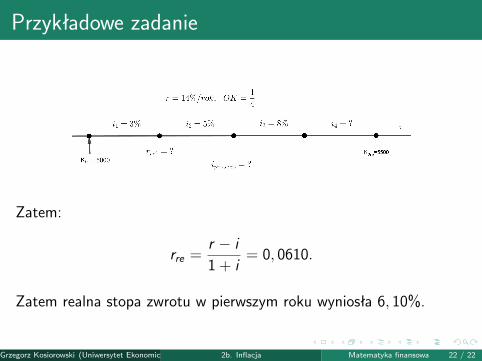

Przykładowe zadanie

PrzykładKlient wpłacił na lokatę z kapitalizacją kwartalną i stopą procentowąroczną 14% kwotę 5000 PLN. Po dwóch latach, wartość realna tegokapitału wyniosła 5500 PLN. W ciągu pierwszych trzech półroczytrwania tej lokaty, półroczna inflacja wynosiła kolejno: 3%, 5% i 8% .Jaka była średnia roczna inflacja w czasie trwania lokaty, ile wynosiłapółroczna stopa inflacji w ostatnim jej półroczu i ile wyniosła realnastopa zwrotu w pierwszym roku trwania lokaty?

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 16 / 22

Przykładowe zadanie

PrzykładKlient wpłacił na lokatę z kapitalizacją kwartalną i stopą procentowąroczną 14% kwotę 5000 PLN. Po dwóch latach, wartość realna tegokapitału wyniosła 5500 PLN. W ciągu pierwszych trzech półroczytrwania tej lokaty, półroczna inflacja wynosiła kolejno: 3%, 5% i 8% .Jaka była średnia roczna inflacja w czasie trwania lokaty, ile wynosiłapółroczna stopa inflacji w ostatnim jej półroczu i ile wyniosła realnastopa zwrotu w pierwszym roku trwania lokaty?

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 16 / 22

Przykładowe zadanie

PrzykładKlient wpłacił na lokatę z kapitalizacją kwartalną i stopą procentowąroczną 14% kwotę 5000 PLN. Po dwóch latach, wartość realna tegokapitału wyniosła 5500 PLN. W ciągu pierwszych trzech półroczytrwania tej lokaty, półroczna inflacja wynosiła kolejno: 3%, 5% i 8% .Jaka była średnia roczna inflacja w czasie trwania lokaty, ile wynosiłapółroczna stopa inflacji w ostatnim jej półroczu i ile wyniosła realnastopa zwrotu w pierwszym roku trwania lokaty?

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 16 / 22

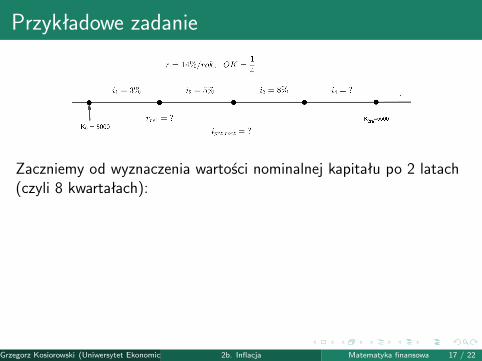

Przykładowe zadanie

Zaczniemy od wyznaczenia wartości nominalnej kapitału po 2 latach(czyli 8 kwartałach):

K2nom = 5000(1 +0, 14

4)8 = 6584, 0452.

Wtedy łatwo możemy policzyć całkowitą dwuletnią inflację:

K2re =K2nom

1 + ic⇒ ic =

6584, 04525500

− 1 = 0, 1971.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 17 / 22

Przykładowe zadanie

Zaczniemy od wyznaczenia wartości nominalnej kapitału po 2 latach(czyli 8 kwartałach):

K2nom = 5000(1 +0, 14

4)8 = 6584, 0452.

Wtedy łatwo możemy policzyć całkowitą dwuletnią inflację:

K2re =K2nom

1 + ic⇒ ic =

6584, 04525500

− 1 = 0, 1971.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 17 / 22

Przykładowe zadanie

Zaczniemy od wyznaczenia wartości nominalnej kapitału po 2 latach(czyli 8 kwartałach):

K2nom = 5000(1 +0, 14

4)8 = 6584, 0452.

Wtedy łatwo możemy policzyć całkowitą dwuletnią inflację:

K2re =K2nom

1 + ic⇒ ic =

6584, 04525500

− 1 = 0, 1971.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 17 / 22

Przykładowe zadanie

Zaczniemy od wyznaczenia wartości nominalnej kapitału po 2 latach(czyli 8 kwartałach):

K2nom = 5000(1 +0, 14

4)8 = 6584, 0452.

Wtedy łatwo możemy policzyć całkowitą dwuletnią inflację:

K2re =K2nom

1 + ic

⇒ ic =6584, 0452

5500− 1 = 0, 1971.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 17 / 22

Przykładowe zadanie

Zaczniemy od wyznaczenia wartości nominalnej kapitału po 2 latach(czyli 8 kwartałach):

K2nom = 5000(1 +0, 14

4)8 = 6584, 0452.

Wtedy łatwo możemy policzyć całkowitą dwuletnią inflację:

K2re =K2nom

1 + ic⇒ ic =

6584, 04525500

− 1 = 0, 1971.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 17 / 22

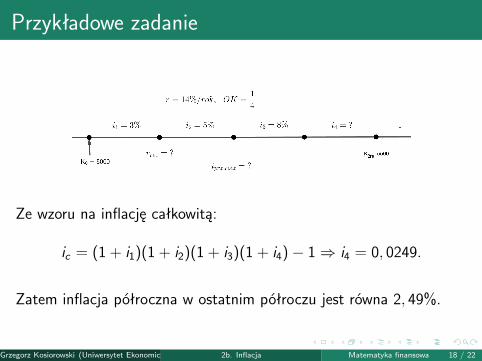

Przykładowe zadanie

Ze wzoru na inflację całkowitą:

ic = (1 + i1)(1 + i2)(1 + i3)(1 + i4)− 1⇒ i4 = 0, 0249.

Zatem inflacja półroczna w ostatnim półroczu jest równa 2, 49%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 18 / 22

Przykładowe zadanie

Ze wzoru na inflację całkowitą:

ic = (1 + i1)(1 + i2)(1 + i3)(1 + i4)− 1

⇒ i4 = 0, 0249.

Zatem inflacja półroczna w ostatnim półroczu jest równa 2, 49%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 18 / 22

Przykładowe zadanie

Ze wzoru na inflację całkowitą:

ic = (1 + i1)(1 + i2)(1 + i3)(1 + i4)− 1⇒ i4 = 0, 0249.

Zatem inflacja półroczna w ostatnim półroczu jest równa 2, 49%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 18 / 22

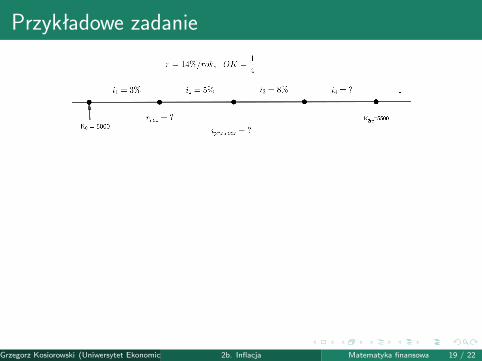

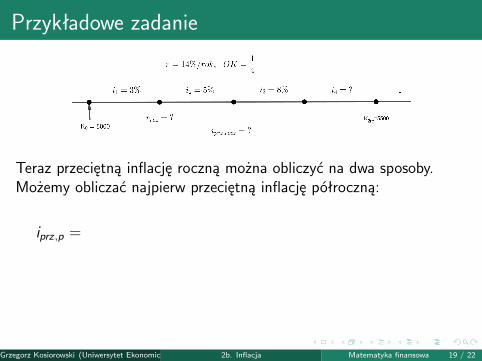

Przykładowe zadanie

Teraz przeciętną inflację roczną można obliczyć na dwa sposoby.Możemy obliczać najpierw przeciętną inflację półroczną:

iprz,p = 4√

(1 + i1)(1 + i2)(1 + i3)(1 + i4)− 1⇒ iprz,p = 0, 0460.

A potem zmieniamy okres inflacji tak jak okres kapitalizacji:

iprz,rocz = (1 + iprz,p)2 − 1 = 0, 0941.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 19 / 22

Przykładowe zadanie

Teraz przeciętną inflację roczną można obliczyć na dwa sposoby.Możemy obliczać najpierw przeciętną inflację półroczną:

iprz,p =

4√

(1 + i1)(1 + i2)(1 + i3)(1 + i4)− 1⇒ iprz,p = 0, 0460.

A potem zmieniamy okres inflacji tak jak okres kapitalizacji:

iprz,rocz = (1 + iprz,p)2 − 1 = 0, 0941.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 19 / 22

Przykładowe zadanie

Teraz przeciętną inflację roczną można obliczyć na dwa sposoby.Możemy obliczać najpierw przeciętną inflację półroczną:

iprz,p = 4√

(1 + i1)(1 + i2)(1 + i3)(1 + i4)− 1⇒ iprz,p = 0, 0460.

A potem zmieniamy okres inflacji tak jak okres kapitalizacji:

iprz,rocz = (1 + iprz,p)2 − 1 = 0, 0941.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 19 / 22

Przykładowe zadanie

Teraz przeciętną inflację roczną można obliczyć na dwa sposoby.Możemy obliczać najpierw przeciętną inflację półroczną:

iprz,p = 4√

(1 + i1)(1 + i2)(1 + i3)(1 + i4)− 1⇒ iprz,p = 0, 0460.

A potem zmieniamy okres inflacji tak jak okres kapitalizacji:

iprz,rocz =

(1 + iprz,p)2 − 1 = 0, 0941.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 19 / 22

Przykładowe zadanie

Teraz przeciętną inflację roczną można obliczyć na dwa sposoby.Możemy obliczać najpierw przeciętną inflację półroczną:

iprz,p = 4√

(1 + i1)(1 + i2)(1 + i3)(1 + i4)− 1⇒ iprz,p = 0, 0460.

A potem zmieniamy okres inflacji tak jak okres kapitalizacji:

iprz,rocz = (1 + iprz,p)2 − 1 = 0, 0941.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 19 / 22

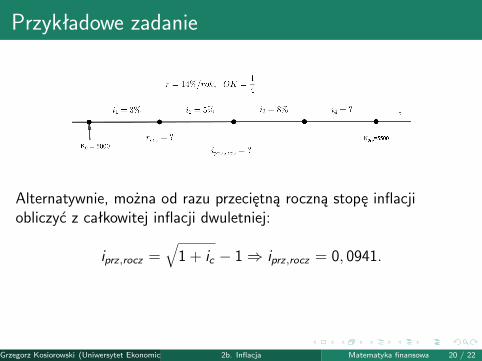

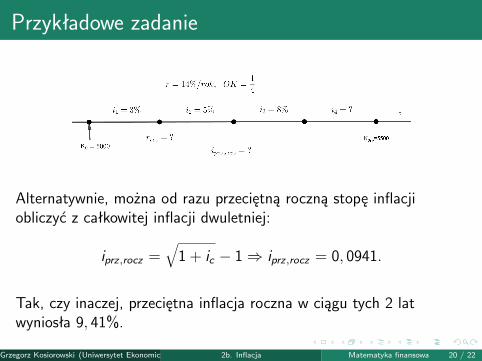

Przykładowe zadanie

Alternatywnie, można od razu przeciętną roczną stopę inflacjiobliczyć z całkowitej inflacji dwuletniej:

iprz,rocz =√

1 + ic − 1⇒ iprz,rocz = 0, 0941.

Tak, czy inaczej, przeciętna inflacja roczna w ciągu tych 2 latwyniosła 9, 41%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 20 / 22

Przykładowe zadanie

Alternatywnie, można od razu przeciętną roczną stopę inflacjiobliczyć z całkowitej inflacji dwuletniej:

iprz,rocz =

√1 + ic − 1⇒ iprz,rocz = 0, 0941.

Tak, czy inaczej, przeciętna inflacja roczna w ciągu tych 2 latwyniosła 9, 41%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 20 / 22

Przykładowe zadanie

Alternatywnie, można od razu przeciętną roczną stopę inflacjiobliczyć z całkowitej inflacji dwuletniej:

iprz,rocz =√

1 + ic − 1⇒ iprz,rocz = 0, 0941.

Tak, czy inaczej, przeciętna inflacja roczna w ciągu tych 2 latwyniosła 9, 41%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 20 / 22

Przykładowe zadanie

Alternatywnie, można od razu przeciętną roczną stopę inflacjiobliczyć z całkowitej inflacji dwuletniej:

iprz,rocz =√

1 + ic − 1⇒ iprz,rocz = 0, 0941.

Tak, czy inaczej, przeciętna inflacja roczna w ciągu tych 2 latwyniosła 9, 41%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 20 / 22

Przykładowe zadanie

Wreszcie, by obliczyć realną stopę zwrotu rre w pierwszym rokupotrzebujemy stopy zwrotu „nominalnej” r oraz inflacji i wpierwszym roku.

r = (1 +0, 14

4)4 − 1 = 0, 1475, i = (1, 03)(1, 05)− 1 = 0, 0815.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 21 / 22

Przykładowe zadanie

Wreszcie, by obliczyć realną stopę zwrotu rre w pierwszym rokupotrzebujemy stopy zwrotu „nominalnej” r oraz inflacji i wpierwszym roku.

r =

(1 +0, 14

4)4 − 1 = 0, 1475, i = (1, 03)(1, 05)− 1 = 0, 0815.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 21 / 22

Przykładowe zadanie

Wreszcie, by obliczyć realną stopę zwrotu rre w pierwszym rokupotrzebujemy stopy zwrotu „nominalnej” r oraz inflacji i wpierwszym roku.

r = (1 +0, 14

4)4 − 1 = 0, 1475,

i = (1, 03)(1, 05)− 1 = 0, 0815.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 21 / 22

Przykładowe zadanie

Wreszcie, by obliczyć realną stopę zwrotu rre w pierwszym rokupotrzebujemy stopy zwrotu „nominalnej” r oraz inflacji i wpierwszym roku.

r = (1 +0, 14

4)4 − 1 = 0, 1475, i =

(1, 03)(1, 05)− 1 = 0, 0815.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 21 / 22

Przykładowe zadanie

Wreszcie, by obliczyć realną stopę zwrotu rre w pierwszym rokupotrzebujemy stopy zwrotu „nominalnej” r oraz inflacji i wpierwszym roku.

r = (1 +0, 14

4)4 − 1 = 0, 1475, i = (1, 03)(1, 05)− 1 = 0, 0815.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 21 / 22

Przykładowe zadanie

Zatem:

rre =r − i

1 + i= 0, 0610.

Zatem realna stopa zwrotu w pierwszym roku wyniosła 6, 10%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 22 / 22

Przykładowe zadanie

Zatem:

rre =

r − i

1 + i= 0, 0610.

Zatem realna stopa zwrotu w pierwszym roku wyniosła 6, 10%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 22 / 22

Przykładowe zadanie

Zatem:

rre =r − i

1 + i= 0, 0610.

Zatem realna stopa zwrotu w pierwszym roku wyniosła 6, 10%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 22 / 22

Przykładowe zadanie

Zatem:

rre =r − i

1 + i= 0, 0610.

Zatem realna stopa zwrotu w pierwszym roku wyniosła 6, 10%.

Grzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 22 / 22