22 Sporządzanie kalkulacji

51

-

Upload

lukas-pobocha -

Category

Education

-

view

81 -

download

0

Transcript of 22 Sporządzanie kalkulacji

___________________________________________________________________________ „Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI i NAUKI

Piotr Szczypa

Sporządzanie kalkulacji 341[02].Z5.02 Poradnik dla ucznia

Wydawca Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 1

Recenzenci: mgr Krystyna Kielan mgr Andrzej Kobylec Opracowanie redakcyjne: mgr Marcin Olifirowicz Konsultacja: mgr Andrzej Zych Korekta: mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z5.02 Sporządzanie kalkulacji w modułowym programie nauczania dla zawodu technik ekonomista. Wydawca Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 2

SPIS TREŚCI 1. Wprowadzenie 4 2. Wymagania wstępne 5 3. Cele kształcenia 6 4. Materiał nauczania 7 4.1. Wiadomości wstępne z zakresu kalkulacji 7

4.1.1. Materiał nauczania 7 4.1.2. Pytania sprawdzające 8 4.1.3. Ćwiczenia 8 4.1.4. Sprawdzian postępów 9

4.2. Kalkulacja podziałowa prosta 10 4.2.1. Materiał nauczania 10 4.2.2. Pytania sprawdzające 11 4.2.3. Ćwiczenia 11 4.2.4. Sprawdzian postępów 13

4.3. Kalkulacja podziałowa współczynnikowa 14 4.3.1. Materiał nauczania 14 4.3.2. Pytania sprawdzające 14 4.3.3. Ćwiczenia 15 4.3.4. Sprawdzian postępów 16

4.4. Kalkulacja podziałowa procesowa 17 4.4.1. Materiał nauczania 17 4.4.2. Pytania sprawdzające 17 4.4.3. Ćwiczenia 17 4.4.4. Sprawdzian postępów 19

4.5. Kalkulacja doliczeniowa 20 4.5.1. Materiał nauczania 20 4.5.2. Pytania sprawdzające 22 4.5.3. Ćwiczenia 22 4.5.4. Sprawdzian postępów 23

4.6. Koszty stałe i zmienne w kalkulacji i rachunku kosztów zmiennych 24 4.6.1. Materiał nauczania 24 4.6.2. Pytania sprawdzające 25 4.6.3. Ćwiczenia 25 4.6.4. Sprawdzian postępów 26

4.7. Klasyfikacja i wycena produktów pracy 27 4.7.1. Materiał nauczania 27 4.7.2. Pytania sprawdzające 28 4.7.3. Ćwiczenia 28 4.7.4. Sprawdzian postępów 30

4.8. Formy i szczeble obrotu towarowego 31 4.8.1. Materiał nauczania 31 4.8.2. Pytania sprawdzające 32 4.8.3. Ćwiczenia 32 4.8.4. Sprawdzian postępów 33

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 3

4.9. Ustalenie ceny sprzedaży towarów i wyrobów gotowych 4.9.1. Materiał nauczania 34 4.9.2. Pytania sprawdzające 36 4.9.3. Ćwiczenia 37 4.9.4. Sprawdzian postępów 38

4.10. Dokumentacja związana z wyrobami gotowymi i obrotem towarowym 39 4.10.1. Materiał nauczania 39 4.10.2. Pytania sprawdzające 40 4.10.3. Ćwiczenia 40 4.10.4. Sprawdzian postępów 42

4.11. Podatek VAT i podatek akcyzowy w obrocie produktami pracy 43 4.11.1. Materiał nauczania 43 4.11.2. Pytania sprawdzające 44 4.11.3. Ćwiczenia 44 4.11.4. Sprawdzian postępów 45

5. Sprawdzian osiągnięć 46 6. Literatura 49

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 4

1. WPROWADZENIE

Drogi Uczniu poradnik będzie Ci pomocny w przyswajaniu wiedzy i umiejętności w zakresie

kalkulacji kosztów. W poradniku zamieszczono: − wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś bez

problemów mógł korzystać z poradnika, − cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem, − materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania treści

jednostki modułowej, − zestaw pytań przydatny do sprawdzenia, czy już opanowałeś podane treści, − ćwiczenia pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować umiejętności

praktyczne, − sprawdzian osiągnięć, przykładowy zestaw zadań i pytań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas lekcji i że nabrałeś wiedzy i umiejętności z zakresu tej jednostki modułowej,

− literaturę uzupełniającą. Poradnik ten poświęcony jest przede wszystkim kalkulacji kosztów. Poruszono w nim także

zagadnienia dotyczące obrotu produktami pracy, obrotu towarowego, ustalania cen sprzedaży, podatku VAT, podatku akcyzowego. Dobór odpowiedniej metody ustalania kosztu jednostkowego, procedury jego obliczania gwarantuje jednostce gospodarczej cenne źródło informacji, szczególnie na potrzeby polityki cenowej. Produkty pracy są punktem wyjścia do dalszych etapów działalności innych jednostek gospodarczych (handlowych, usługowych, a także produkcyjnych). Stąd umiejętność sporządzania kalkulacji, ustalania cen sprzedaży, sporządzania dokumentacji w obrocie produktami pracy jest ściśle związana z problematyką obrotu towarowego.

Materiał nauczania został podzielony na jedenaście części, których kolejność umożliwi Ci stopniowe zdobywanie nowych wiadomości i umiejętności związanych z zakresem tematycznym niniejszego poradnika. Kolejno zostały przedstawione: podstawowe informacje z zakresu kalkulacji, zasady sporządzania kalkulacji podziałowej prostej, kalkulacji podziałowej współczynnikowej, kalkulacji podziałowej procesowej oraz kalkulacji doliczeniowej. Następnie przybliżono zagadnienia dotyczące kosztów stałych i zmiennych w działalności jednostek. W poradniku omówiono także klasyfikację i wycenę produktów pracy, formy obrotu towarowego. Na tym tle przedstawiono dokumentację obrotu towarowego i obrotu wyrobami gotowymi, zasady ustalania cen dla wyrobów gotowych i towarów w obrocie hurtowym i detalicznym. Końcową część materiału nauczania poświęcono podatkowi od towarów i usług oraz podatkowi akcyzowemu.

Przykładowe ćwiczenia pozwolą Ci zrozumieć i przyswoić wiedzę w praktyce. Na końcu każdego tematu znajdują się pytania sprawdzające. Pozwolą Ci one zweryfikować Twoją wiedzę. Jeżeli okaże się, że czegoś jeszcze nie pamiętasz lub nie rozumiesz, zawsze możesz wrócić do rozdziału „Materiał nauczania” i tam znajdziesz odpowiedź na pytania, które sprawiły Ci kłopot.

Przykładowy sprawdzian osiągnięć może okazać się świetnym treningiem przed zaplanowanym przez nauczyciela sprawdzianem, a część teoretyczna pozwoli Ci sprawdzić Twoje umiejętności z zakresu sporządzania kalkulacji. W razie jakichkolwiek wątpliwości zwróć się o pomoc do nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć: − określać uregulowania prawne dotyczące prowadzenia rachunkowości, − posługiwać się podstawowymi pojęciami z zakresu rachunkowości, − rozróżniać składniki aktywów trwałych, − rozróżniać składniki aktywów obrotowych, − podawać przykłady majątku i źródeł finansowania majątku dla różnych jednostek

gospodarczych, − wskazywać zakres działalności jednostek produkcyjnych, handlowych, usługowych, − definiować pojęcie kosztu, − odróżniać koszt od nakładu, wydatku i straty nadzwyczajnej, − klasyfikować koszty działalności operacyjnej według różnych kryteriów, − grupować koszty układu rodzajowego i funkcjonalnego, − ustalać strukturę kosztów, − wyceniać aktywa obrotowe, − sporządzać dowody księgowe, − rozliczać transakcje zakupu materiałów i towarów, − posługiwać się dokumentacją gospodarki zapasami, − posługiwać się podstawowymi dokumentami obowiązującymi w handlu, − wystawiać fakturę VAT, − przeprowadzać inwentaryzację składników zapasów, − dokonywać zapisów w ewidencji nabycia towarów i usług, − dokonywać zapisów w ewidencji sprzedaży VAT, − rozliczać podatek VAT − obsługiwać komputer jako narzędzie pracy, − korzystać z różnych źródeł informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć: − zdefiniować pojęcie kalkulacja, − zdefiniować pojęcie kalkulacja kosztów produkcji, − rozróżnić rodzaje i metody kalkulacji, − uzasadnić znaczenie kalkulacji, − podać uproszczony układ kalkulacyjny kosztów, − przeprowadzić kalkulację podziałową prostą produkcji zakończonej, − przeprowadzić kalkulację podziałową prostą produkcji niezakończonej, − przeprowadzić kalkulację podziałową współczynnikową, − przeprowadzić kalkulację podziałową procesową, − przeprowadzić kalkulację doliczeniową według ilościowych kluczy podziałowych, − przeprowadzić kalkulację doliczeniową według wartościowych kluczy podziałowych, − ustalić wynik ze sprzedaży w rachunku kosztów zmiennych, − klasyfikować produkty pracy, − wycenić produkty pracy, − rozróżnić szczeble obrotu towarowego, − rozróżnić formy obrotu towarowego, − ustalić ceny sprzedaży wyrobów gotowych, − ustalić ceny sprzedaży towarów w handlu hurtowym, − ustalić ceny sprzedaży towarów w handlu detalicznym, − sporządzić dokumentację obrotu wyrobami gotowymi, − sporządzić dokumentację obrotu towarowego, − ustalić podatek od towarów i usług w jednostkach handlu detalicznego, − sporządzić deklarację podatkową z tytułu rozliczenia jednostki z podatku VAT, − współpracować w grupie, − poszukać specjalistycznych informacji w ogólnodostępnych źródłach informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 7

4. MATERIAŁ NAUCZANIA 4.1. Wiadomości wstępne z zakresu kalkulacji 4.1.1. Materiał nauczania

Kalkulacja jest elementem rachunku kosztów, której zadaniem jest podział kosztów według ustalonych pozycji kalkulacyjnych na przedmiot kalkulacji. Przedmiotem kalkulacji (jednostką kalkulacyjną, obiektem kosztów) może być między innymi: – jednostka wyrobu gotowego (np. kilogram wyprodukowanego masła), – jednostka usługi (np. roboczogodzina koszenia trawy), – jednostka zlecenia produkcyjnego (np. zlecenie wyprodukowania dodatkowej partii 100 sztuk

spodni), – jednostka towaru (np. opakowanie mydła w sklepie).

Istotą kalkulacji jest ustalenie kosztu jednostkowego danego przedmiotu kalkulacji w układzie kalkulacyjnym. Uproszczony układ kalkulacyjny (oparty na podziale kosztów na bezpośrednie i pośrednie) składa się z niżej wymienionych pozycji: 1) materiały bezpośrednie 2) płace bezpośrednie 3) inne koszty bezpośrednie 4) razem koszty bezpośrednie (jako suma pozycji:1+2+3) 5) koszty wydziałowe 6) techniczny koszt wytworzenia (jako suma pozycji: 4+5) 7) koszty ogólnego zarządu 8) koszty sprzedaży 9) koszt sprzedanych produktów (jako suma pozycji: 6+7+8)

Kalkulację można przeprowadzić dwukrotnie: – przed rozpoczęciem produkcji danego wyrobu (wykonaniem usługi) – jest to kalkulacja

wstępna, – po zakończeniu produkcji (wykonaniu usługi) – jest to kalkulacja wynikowa.

Kalkulacja wstępna oparta jest na wielkościach przewidywanych, planowanych (przewidywane wielkości produkcji, normy zużycia materiałów, spodziewane ceny materiałów, usług obcych, wynagrodzeń). W ramach kalkulacji wstępnej można wyodrębnić: – kalkulację planowaną (opartą na wielkościach planowanych), – kalkulację normatywną (opartą na ustalonych normach zużycia materiałów, normach czasu

pracy), – kalkulację ofertową (opartą na wielkościach szacunkowych, zgodnie z poziomem cen

i kosztów w danym regionie). Kalkulacja wynikowa (sprawozdawcza, rzeczywista) oparta jest na rzeczywistych kosztach,

które zostały poniesione w danym okresie. Dzięki porównaniu kosztów jednostkowych, ustalonych w kalkulacji wstępnej i wynikowej, można ustalić różnice między kosztami rzeczywistymi a kosztami przewidywanymi. Wyciągnięcie odpowiednich wniosków z takiego porównania może przyczynić się do obniżenia kosztów prowadzonej działalności. W konsekwencji przyczynia się do zwiększenia jej rentowności.

W celu przeprowadzenia kalkulacji wynikowej należy poznać wszystkie poniesione koszty dotyczące danej działalności. W przypadku jednostek, które prowadzą pełną rachunkowość jest to stosunkowo proste zadanie, gdyż koszty bieżącej działalności są ewidencjonowane na kontach: – kosztów rodzajowych (konta zespołu 4),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 8

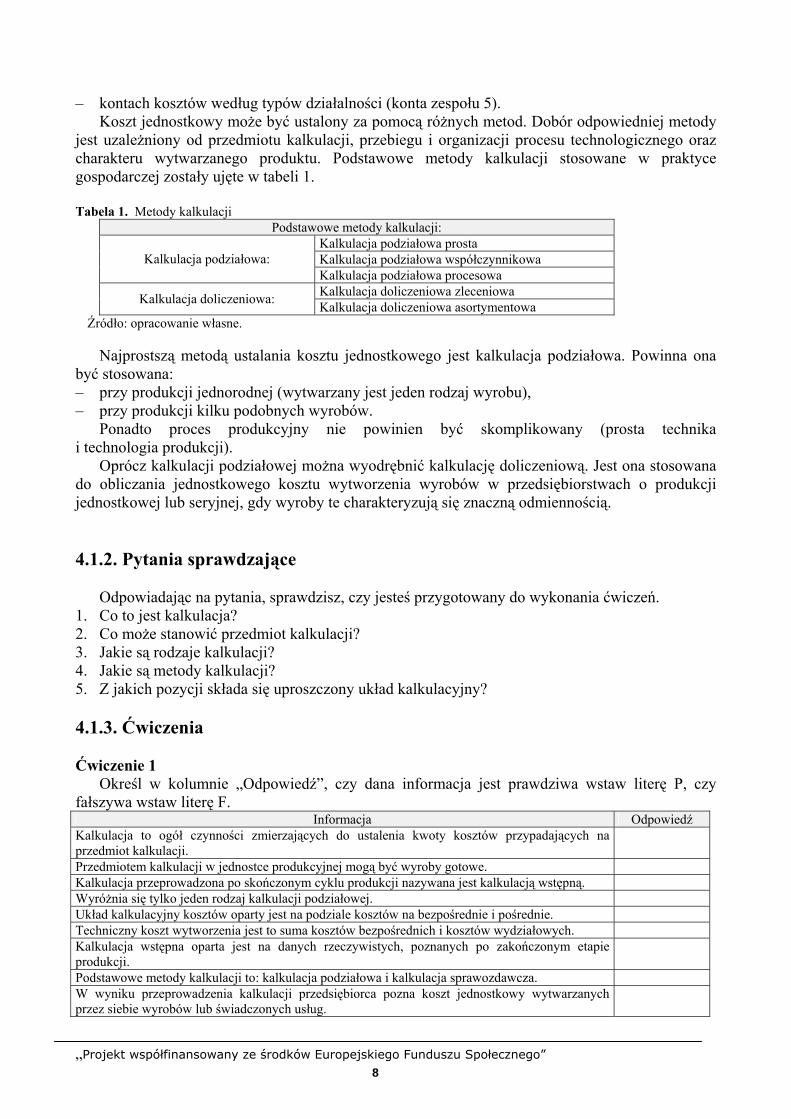

– kontach kosztów według typów działalności (konta zespołu 5). Koszt jednostkowy może być ustalony za pomocą różnych metod. Dobór odpowiedniej metody

jest uzależniony od przedmiotu kalkulacji, przebiegu i organizacji procesu technologicznego oraz charakteru wytwarzanego produktu. Podstawowe metody kalkulacji stosowane w praktyce gospodarczej zostały ujęte w tabeli 1.

Tabela 1. Metody kalkulacji

Podstawowe metody kalkulacji: Kalkulacja podziałowa prosta Kalkulacja podziałowa współczynnikowa Kalkulacja podziałowa: Kalkulacja podziałowa procesowa Kalkulacja doliczeniowa zleceniowa Kalkulacja doliczeniowa: Kalkulacja doliczeniowa asortymentowa

Źródło: opracowanie własne.

Najprostszą metodą ustalania kosztu jednostkowego jest kalkulacja podziałowa. Powinna ona być stosowana: – przy produkcji jednorodnej (wytwarzany jest jeden rodzaj wyrobu), – przy produkcji kilku podobnych wyrobów.

Ponadto proces produkcyjny nie powinien być skomplikowany (prosta technika i technologia produkcji).

Oprócz kalkulacji podziałowej można wyodrębnić kalkulację doliczeniową. Jest ona stosowana do obliczania jednostkowego kosztu wytworzenia wyrobów w przedsiębiorstwach o produkcji jednostkowej lub seryjnej, gdy wyroby te charakteryzują się znaczną odmiennością. 4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. Co to jest kalkulacja? 2. Co może stanowić przedmiot kalkulacji? 3. Jakie są rodzaje kalkulacji? 4. Jakie są metody kalkulacji? 5. Z jakich pozycji składa się uproszczony układ kalkulacyjny? 4.1.3. Ćwiczenia Ćwiczenie 1

Określ w kolumnie „Odpowiedź”, czy dana informacja jest prawdziwa wstaw literę P, czy fałszywa wstaw literę F.

Informacja Odpowiedź Kalkulacja to ogół czynności zmierzających do ustalenia kwoty kosztów przypadających na przedmiot kalkulacji.

Przedmiotem kalkulacji w jednostce produkcyjnej mogą być wyroby gotowe. Kalkulacja przeprowadzona po skończonym cyklu produkcji nazywana jest kalkulacją wstępną. Wyróżnia się tylko jeden rodzaj kalkulacji podziałowej. Układ kalkulacyjny kosztów oparty jest na podziale kosztów na bezpośrednie i pośrednie. Techniczny koszt wytworzenia jest to suma kosztów bezpośrednich i kosztów wydziałowych. Kalkulacja wstępna oparta jest na danych rzeczywistych, poznanych po zakończonym etapie produkcji.

Podstawowe metody kalkulacji to: kalkulacja podziałowa i kalkulacja sprawozdawcza. W wyniku przeprowadzenia kalkulacji przedsiębiorca pozna koszt jednostkowy wytwarzanych przez siebie wyrobów lub świadczonych usług.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 9

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat: definicji kalkulacji, rodzajów kalkulacji, metod kalkulacji, układu kalkulacyjnego kosztów,

2) przeczytać uważnie każdą informację ujętą w tabeli i zastanowić się, czy wyraża ona prawdę, czy fałsz,

3) wpisać rezultat swojej decyzji (prawda lub fałsz) do kolumny „Odpowiedź”.

Wyposażenie stanowiska pracy: − literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 2

Wybierz dowolne trzy jednostki gospodarcze o różnym profilu działalności i wskaż dla nich przykłady przedmiotów kalkulacji.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat: definicji kalkulacji, przedmiotu kalkulacji,

2) określić zakres działalności wybranych jednostek gospodarczych i zapisać je w trzech kolumnach,

3) pod każdą wybraną jednostką gospodarczą wypunktować przykłady przedmiotu kalkulacji, 4) wskazać w jakim zakresie mogłaby być wykorzystana kalkulacja wstępna i wynikowa we

wskazanych trzech jednostkach – odpowiedź zapisać pod powstałą tabelą z przykładami przedmiotów kalkulacji.

Wyposażenie stanowiska pracy:

− literatura zgodna z punktem 6 poradnika dla ucznia. 4.1.4. Sprawdzian postępów

Tak Nie Czy potrafisz: 1) zdefiniować pojęcie kalkulacja? 2) rozróżnić rodzaje kalkulacji? 3) wskazać podstawowe metody kalkulacji? 4) podać przykłady przedmiotu kalkulacji? 5) podać uproszczony układ kalkulacyjny kosztów? 6) wskazać znaczenie kalkulacji?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 10

4.2. Kalkulacja podziałowa prosta 4.2.1. Materiał nauczania

Kalkulacja podziałowa prosta jest stosowana w przedsiębiorstwach wytwarzających masowo jednorodny produkt. Przykłady przedsiębiorstw, które mogą zastosować kalkulację podziałową prostą są kopalnie węgla, elektrownie, gorzelnie, cukrownie, cementownie.

Koszt jednostkowy ustalany jest według wzoru:

kj = K/Q, gdzie: kj – koszt jednostkowy, K – suma kosztów poniesionych w danym okresie, Q – wielkość produkcji wyrażona w jednostkach naturalnych (sztuki, kilogramy, metry, tony).

Na potrzeby analizy kosztów można dokonać podziału ogółu kosztów na poszczególne pozycje układu kalkulacyjnego. Wówczas zostanie obliczony koszt jednostkowy danej pozycji układu kalkulacyjnego, co obrazuje następujący wzór:

kja = Ka/Q,

gdzie: kja – koszt jednostkowy danej pozycji układu kalkulacyjnego (np. koszt zużycia materiałów,

wynagrodzeń) Ka – wartość danej pozycji układu kalkulacyjnego Q – wielkość produkcji wyrażona w jednostkach naturalnych (sztuki, kilogramy, metry, tony).

Suma takich poszczególnych jednostkowych kosztów da łączny koszt jednostkowy danego produktu:

kja1 + kja2 + kja3 + ... + kjan = kj. Podany sposób ustalania kosztu jednostkowego, zgodnie z przedstawionymi wzorami jest

prawidłowy tylko wówczas, jeżeli nie ma produkcji w toku (produkcji niezakończonej). W przypadku występowania produkcji w toku należy przed sporządzeniem kalkulacji: 1) ustalić rozmiary produkcji zakończonej, 2) ustalić rozmiary produkcji w toku oraz stopień jej zaawansowania, 3) przeliczyć ilość produkcji w toku na produkcję gotową (zakończoną) uwzględniając stopień jej

zaawansowania. Ponadto, sporządzając kalkulację produkcji w toku należy także zwrócić uwagę, czy materiały

wydawane są do produkcji: – sukcesywnie, czy – w całości na początku procesu produkcji.

Jest to bardzo istotne, gdyż koszty zużycia materiałów powstają w momencie ich wydania do procesu produkcji. Zatem, jeżeli materiały wydawane są do produkcji sukcesywnie, to sporządzając kalkulację należy uwzględnić, że do produkcji w toku powinna zostać przyporządkowana tylko odpowiednia część kosztów zużycia materiałów (także innych kosztów, np. robocizny), proporcjonalna do stopnia zaawansowania produkcji.

Natomiast w sytuacji, kiedy materiały do produkcji wydawane są w całości na początku procesu wytwórczego, to mimo iż może wystąpić produkcja w toku, koszty zużycia materiałów zostały już poniesione w całości. W tym przypadku niezależnie, czy wyrób jest zakończony, czy jest jeszcze w toku produkcji, jednostkowa wartość kosztów zużycia materiałów jest taka sama.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 11

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. W jakich jednostkach gospodarczych powinna być stosowana kalkulacja podziałowa prosta? 2. W jaki sposób ustala się koszt jednostkowy przy zastosowaniu kalkulacji podziałowej prostej

dla produkcji zakończonej? 3. W jaki sposób ustala się koszt jednostkowy przy zastosowaniu kalkulacji podziałowej prostej

dla produkcji niezakończonej (produkcji w toku)? 4. Jaka część kosztów zużycia materiałów powinna zostać uwzględniona w procesie kalkulacji

jeżeli materiały wydawane są do produkcji sukcesywnie? 5. Jaka część kosztów zużycia materiałów powinna zostać uwzględniona w procesie kalkulacji

jeżeli materiały wydawane są do produkcji w całości w jej początkowej fazie? 4.2.3. Ćwiczenia Ćwiczenie 1

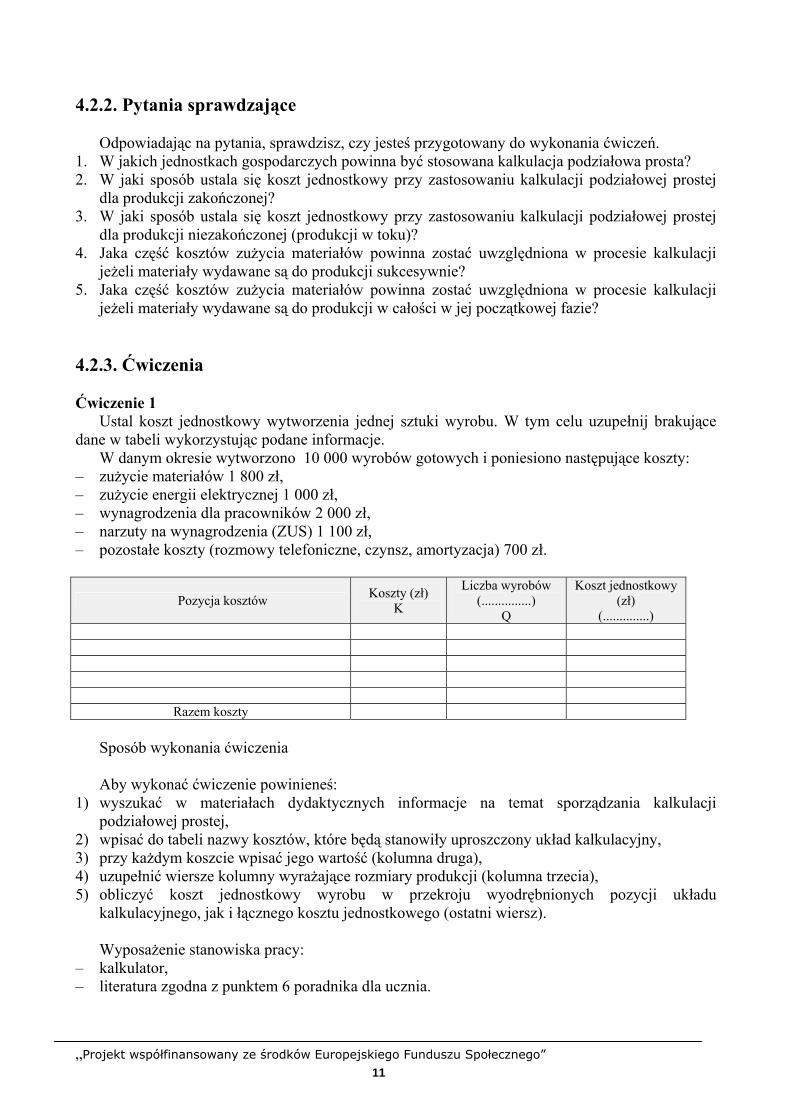

Ustal koszt jednostkowy wytworzenia jednej sztuki wyrobu. W tym celu uzupełnij brakujące dane w tabeli wykorzystując podane informacje.

W danym okresie wytworzono 10 000 wyrobów gotowych i poniesiono następujące koszty: – zużycie materiałów 1 800 zł, – zużycie energii elektrycznej 1 000 zł, – wynagrodzenia dla pracowników 2 000 zł, – narzuty na wynagrodzenia (ZUS) 1 100 zł, – pozostałe koszty (rozmowy telefoniczne, czynsz, amortyzacja) 700 zł.

Pozycja kosztów Koszty (zł) K

Liczba wyrobów (...............)

Q

Koszt jednostkowy (zł)

(..............)

Razem koszty

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji podziałowej prostej,

2) wpisać do tabeli nazwy kosztów, które będą stanowiły uproszczony układ kalkulacyjny, 3) przy każdym koszcie wpisać jego wartość (kolumna druga), 4) uzupełnić wiersze kolumny wyrażające rozmiary produkcji (kolumna trzecia), 5) obliczyć koszt jednostkowy wyrobu w przekroju wyodrębnionych pozycji układu

kalkulacyjnego, jak i łącznego kosztu jednostkowego (ostatni wiersz).

Wyposażenie stanowiska pracy: – kalkulator, – literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 12

Ćwiczenie 2 Przedsiębiorstwo farmaceutyczne wytwarza maść „Połysk” zapobiegającą wypadaniu włosów.

Koszty produkcji w danym okresie sprawozdawczym kształtowały się następująco: – materiały bezpośrednie 17 000 zł, – pozostałe koszty 15 000 zł.

Materiały do produkcji wydawane są sukcesywnie. W badanym okresie wytworzono 700 kg maści, występuje także produkcja w toku (1 000 kg o stopniu zawansowania produkcji 30%). Sporządzając kalkulację podziałową prostą należy ustalić: 1) koszt wytworzenia 1 kg maści, 2) koszt wytworzenia 1 kg produkcji w toku (maść przetworzona w 30%), 3) koszty całkowite produkcji zakończonej i produkcji w toku, 4) koszt wytworzenia 1 opakowania maści (opakowanie 80 gramów).

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji podziałowej prostej,

2) przeliczyć rozmiary produkcji w toku na produkcję zakończoną, 3) ustalić wpływ sposobu wydawania materiałów do produkcji na tok obliczeń przy sporządzaniu

kalkulacji, 4) sporządzić kalkulację podziałową prostą i na jej podstawie zapisać odpowiedzi do wskazanych

czterech poleceń.

Wyposażenie stanowiska pracy: – kalkulator, – literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 3

Laboratorium kosmetyczne wytwarza krem odmładzający cerę „Małolata”. Koszty produkcji kremu w analizowanym okresie sprawozdawczym są następujące: – materiały bezpośrednie 18 000 zł, – pozostałe koszty 12 000 zł.

Proces produkcji kremu wymaga, aby materiały były wydane do zużycia w całości na jego początku. W danym okresie wytworzono 800 litrów kremu, którego proces produkcji został zakończony oraz 1 000 litrów kremu o 20% stopniu zaawansowania produkcji.

Sporządzając kalkulację podziałową prostą należy ustalić: 1) koszt wytworzenia 1 litra kremu, 2) koszt wytworzenia 1 litra produkcji w toku (krem przetworzony w 20%), 3) koszty całkowite produkcji zakończonej i produkcji w toku, 4) koszt wytworzenia 1 opakowania kremu o pojemności 50 mililitrów.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji podziałowej prostej,

2) przeliczyć rozmiary produkcji w toku na produkcję zakończoną, 3) ustalić wpływ sposobu wydawania materiałów do produkcji na tok obliczeń przy sporządzaniu

kalkulacji,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 13

4) sporządzić w arkuszu kalkulacyjnym kalkulację podziałową prostą i na jej podstawie zapisać odpowiedzi do wskazanych czterech poleceń, rozwiązanie wydrukować.

Wyposażenie stanowiska pracy:

– kalkulator, – stanowisko komputerowe, arkusz kalkulacyjny, drukarka, – literatura zgodna z punktem 6 poradnika dla ucznia. 4.2.4. Sprawdzian postępów Tak Nie Czy potrafisz: 1) podać przykłady jednostek gospodarczych, które powinny stosować

kalkulację podziałową prostą? 2) obliczyć koszt jednostkowy wyrobu gotowego stosując kalkulację

podziałową prostą? 3) obliczyć koszt jednostkowy produkcji nie zakończonej przy zastosowaniu

kalkulacji podziałowej prostej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 14

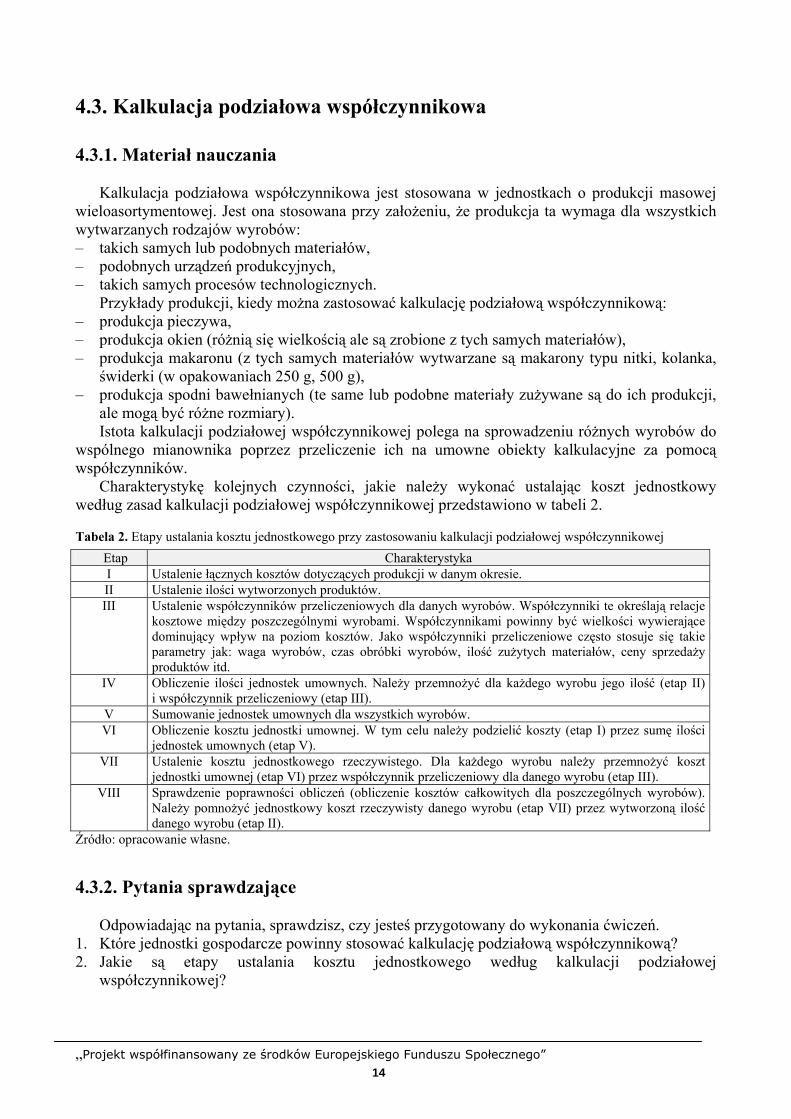

4.3. Kalkulacja podziałowa współczynnikowa 4.3.1. Materiał nauczania

Kalkulacja podziałowa współczynnikowa jest stosowana w jednostkach o produkcji masowej wieloasortymentowej. Jest ona stosowana przy założeniu, że produkcja ta wymaga dla wszystkich wytwarzanych rodzajów wyrobów: – takich samych lub podobnych materiałów, – podobnych urządzeń produkcyjnych, – takich samych procesów technologicznych.

Przykłady produkcji, kiedy można zastosować kalkulację podziałową współczynnikową: – produkcja pieczywa, – produkcja okien (różnią się wielkością ale są zrobione z tych samych materiałów), – produkcja makaronu (z tych samych materiałów wytwarzane są makarony typu nitki, kolanka,

świderki (w opakowaniach 250 g, 500 g), – produkcja spodni bawełnianych (te same lub podobne materiały zużywane są do ich produkcji,

ale mogą być różne rozmiary). Istota kalkulacji podziałowej współczynnikowej polega na sprowadzeniu różnych wyrobów do

wspólnego mianownika poprzez przeliczenie ich na umowne obiekty kalkulacyjne za pomocą współczynników.

Charakterystykę kolejnych czynności, jakie należy wykonać ustalając koszt jednostkowy według zasad kalkulacji podziałowej współczynnikowej przedstawiono w tabeli 2.

Tabela 2. Etapy ustalania kosztu jednostkowego przy zastosowaniu kalkulacji podziałowej współczynnikowej

Etap Charakterystyka I Ustalenie łącznych kosztów dotyczących produkcji w danym okresie. II Ustalenie ilości wytworzonych produktów. III Ustalenie współczynników przeliczeniowych dla danych wyrobów. Współczynniki te określają relacje

kosztowe między poszczególnymi wyrobami. Współczynnikami powinny być wielkości wywierające dominujący wpływ na poziom kosztów. Jako współczynniki przeliczeniowe często stosuje się takie parametry jak: waga wyrobów, czas obróbki wyrobów, ilość zużytych materiałów, ceny sprzedaży produktów itd.

IV Obliczenie ilości jednostek umownych. Należy przemnożyć dla każdego wyrobu jego ilość (etap II) i współczynnik przeliczeniowy (etap III).

V Sumowanie jednostek umownych dla wszystkich wyrobów. VI Obliczenie kosztu jednostki umownej. W tym celu należy podzielić koszty (etap I) przez sumę ilości

jednostek umownych (etap V). VII Ustalenie kosztu jednostkowego rzeczywistego. Dla każdego wyrobu należy przemnożyć koszt

jednostki umownej (etap VI) przez współczynnik przeliczeniowy dla danego wyrobu (etap III). VIII Sprawdzenie poprawności obliczeń (obliczenie kosztów całkowitych dla poszczególnych wyrobów).

Należy pomnożyć jednostkowy koszt rzeczywisty danego wyrobu (etap VII) przez wytworzoną ilość danego wyrobu (etap II).

Źródło: opracowanie własne.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. Które jednostki gospodarcze powinny stosować kalkulację podziałową współczynnikową? 2. Jakie są etapy ustalania kosztu jednostkowego według kalkulacji podziałowej

współczynnikowej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 15

3. Jakie wielkości powinno się przyjmować jako współczynniki przeliczeniowe przy zastosowaniu kalkulacji podziałowej współczynnikowej?

4.3.3. Ćwiczenia Ćwiczenie 1

Ustal koszt jednostkowy dla poszczególnych rodzajów produkowanych makaronów. Wytwarzane są makarony świderki i nitki z tego samego surowca: wysokogatunkowej mąki makaronowej typu 450 oraz wody i przyprawy kurkuma. Proces technologiczny produkcji jest bardzo podobny. Makaron świderki jest pakowany w woreczki 500 gram (0,5 kg), a makaron nitki w woreczki 250 gram (0,25 kg).

W danym okresie wytworzono 12 000 opakowań makaronu świderki (Ś) i 16 000 opakowań makaronu nitki (N). Koszty produkcji w danym okresie wyniosły 8 000 zł.

Etap Charakterystyka I Ustalenie łącznych kosztów dotyczących produkcji makaronu w danym okresie:

Ś = N =

II Ustalenie ilości wytworzonych produktów: Ś - N -

III Ustalenie współczynników przeliczeniowych dla danych produktów: Ś = N =

IV Obliczenie ilości jednostek umownych: Ś = N =

V Sumowanie jednostek umownych dla wszystkich produktów: VI Obliczenie kosztu jednostki umownej: VII Ustalenie kosztu jednostkowego rzeczywistego:

Ś = N =

VIII Sprawdzenie poprawności obliczeń (obliczenie kosztów całkowitych dla poszczególnych wyrobów): Ś = N =

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś: 1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji

podziałowej współczynnikowej, 2) wskazać jakie jednostki zostaną przyjęte jako współczynniki, 3) sporządzić kalkulację podziałową współczynnikową wykonując stosowne obliczenia dla

poszczególnych etapów wskazanych w tabeli.

Wyposażenie stanowiska pracy: − kalkulator, − literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 2

Ustal koszt jednostkowy dla poszczególnych typów krzeseł drewnianych. W przedsiębiorstwie produkowane są dwa rodzaje krzeseł z tego samego surowca. Różnią się one wykończeniem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 16

Krzesła „Arni” nie mają zdobień. Natomiast krzesła „Fantazja” posiadają zdobienia. Czas obróbki jednego krzesła typu „Arni” wynosi 3 godziny, a krzesła „Fantazja” 4 godziny.

Łączne koszty w danym okresie wyniosły 7 000 zł (koszty materiałów 3 000 zł, koszty wynagrodzeń wraz z pochodnymi 3 000 zł, inne koszty 1 000 zł). Wytworzono w tym czasie 200 krzeseł „Arni” i 100 krzeseł „Fantazja”.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji podziałowej współczynnikowej,

2) wskazać jakie jednostki zostaną przyjęte jako współczynniki, 3) przygotować tabelę według wzoru z ćwiczenia 1 wykorzystując do tego arkusz kalkulacyjny, 4) sporządzić kalkulację podziałową współczynnikową w arkuszu kalkulacyjnym, wykonując

stosowne obliczenia dla poszczególnych etapów wskazanych w tabeli, rozwiązanie wydrukować.

Wyposażenie stanowiska pracy:

− kalkulator, − stanowisko komputerowe, arkusz kalkulacyjny, drukarka, − literatura zgodna z punktem 6 poradnika dla ucznia. 4.3.4. Sprawdzian postępów Tak Nie Czy potrafisz: 1) wskazać przykłady jednostek gospodarczych, które powinny stosować

kalkulację podziałową współczynnikową? 2) zaproponować dla różnych jednostek gospodarczych współczynniki dla

sporządzenia kalkulacji podziałowej współczynnikowej? 3) obliczyć koszt jednostkowy według zasad kalkulacji podziałowej

współczynnikowej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 17

4.4. Kalkulacja podziałowa procesowa 4.4.1. Materiał nauczania

Kalkulacja podziałowa procesowa (kalkulacja podziałowa fazowa) powinna być stosowana w jednostkach gospodarczych o produkcji masowej i wieloseryjnej, w których proces produkcyjny obejmuje kilka następujących po sobie faz (etapów) produkcji. W każdej fazie produkcji powstaje półprodukt, który jest przekazywany do kolejnej fazy produkcji i tak aż do ostatniej fazy, gdzie powstaje wyrób gotowy. Przykłady jednostek gospodarczych, które stosują kalkulację podziałową fazową: − cegielnia (można wyodrębnić następujące fazy przy produkcji cegieł: przygotowanie gliny,

formowanie i suszenie cegieł, wypalanie cegieł), − mleczarnia, np. produkcja serów twardych (można wyodrębnić następujące fazy produkcji

serów twardych: przygotowanie materiałów, podgrzewanie, formowanie i odsączanie, dojrzewanie). W trakcie sporządzania kalkulacji podziałowej procesowej wykorzystuje się procedury

kalkulacji podziałowej prostej lub ze współczynnikami. Kalkulacja podziałowa procesowa może zostać przeprowadzona w dwóch wariantach,

a mianowicie: 1) jako kalkulacja bezpółproduktowa; polega ona na tym, iż w każdej fazie ustala się oddzielnie

jednostkowy koszt wytworzenia półproduktu, a następnie sumuje się poszczególne jednostkowe koszty z danych faz produkcji otrzymując w ten sposób jednostkowy koszt wyrobu gotowego,

2) jako kalkulacja półproduktowa; polega ona na tym, że koszty wytworzenia półproduktów z danej fazy dolicza się do fazy kolejnej. Taki proces zapewnia ustalanie kosztu jednostkowego w sposób narastający. Kalkulacja podziałowa procesowa wymaga odpowiednio rozbudowanej ewidencji analitycznej

dla kosztów przypadających na poszczególne półprodukty, jak i dla kosztów związanych z wyodrębnionymi fazami produkcji. 4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. Które jednostki stosują kalkulację podziałową procesową? 2. Na czym polega sporządzenie kalkulacji podziałowej procesowej metodą bezpółproduktową? 3. Na czym polega sporządzenie kalkulacji podziałowej procesowej metodą półproduktową? 4.4.3. Ćwiczenia Ćwiczenie 1

Proces wytwórczy wyrobu gotowego A obejmuje dwie następujące po sobie fazy produkcji. Koszty bezpośrednie i pośrednie produkcji wyrobu A (wyrażone w zł) w danym okresie ujęto w tabeli:

Koszty Faza I Faza II 1. Materiały bezpośrednie 8 000 5 6002. Płace bezpośrednie 4 000 4 0003. Inne koszty bezpośrednie 900 4004. Koszty wydziałowe 1 100 1 0005. Techniczny koszt wytworzenia 6. Koszty ogólnego zarządu ---- 7 000

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 18

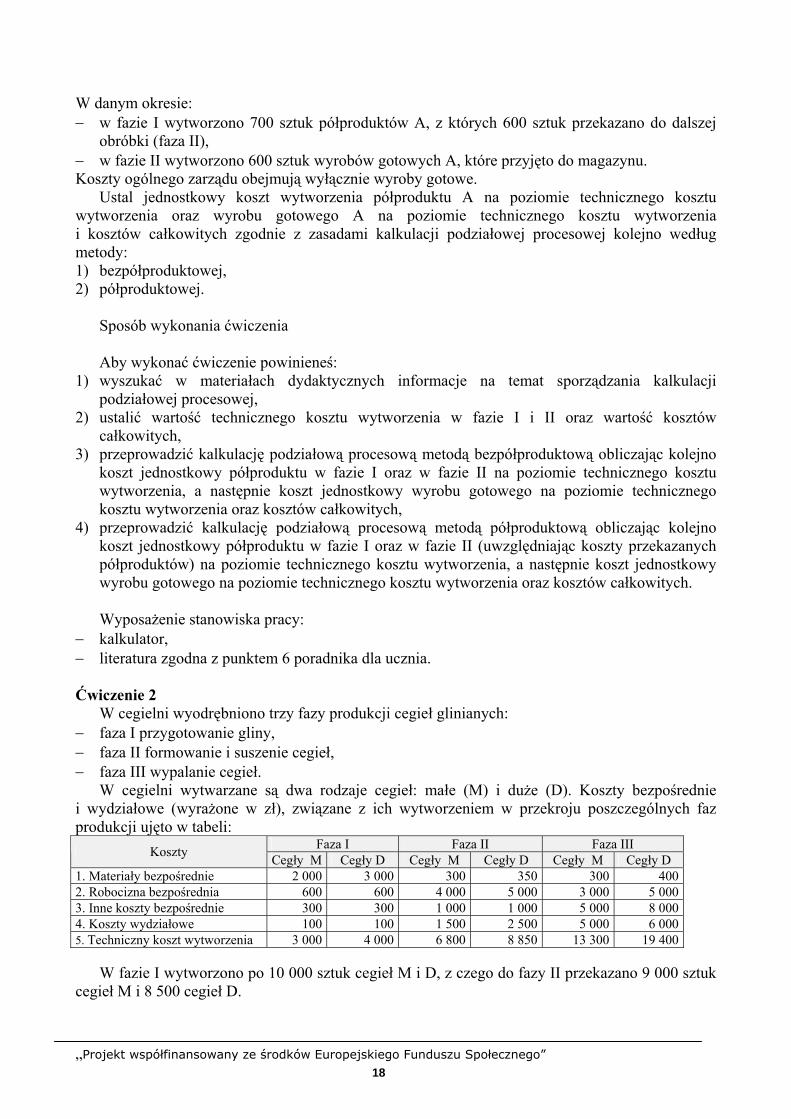

W danym okresie: − w fazie I wytworzono 700 sztuk półproduktów A, z których 600 sztuk przekazano do dalszej

obróbki (faza II), − w fazie II wytworzono 600 sztuk wyrobów gotowych A, które przyjęto do magazynu. Koszty ogólnego zarządu obejmują wyłącznie wyroby gotowe.

Ustal jednostkowy koszt wytworzenia półproduktu A na poziomie technicznego kosztu wytworzenia oraz wyrobu gotowego A na poziomie technicznego kosztu wytworzenia i kosztów całkowitych zgodnie z zasadami kalkulacji podziałowej procesowej kolejno według metody: 1) bezpółproduktowej, 2) półproduktowej.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji podziałowej procesowej,

2) ustalić wartość technicznego kosztu wytworzenia w fazie I i II oraz wartość kosztów całkowitych,

3) przeprowadzić kalkulację podziałową procesową metodą bezpółproduktową obliczając kolejno koszt jednostkowy półproduktu w fazie I oraz w fazie II na poziomie technicznego kosztu wytworzenia, a następnie koszt jednostkowy wyrobu gotowego na poziomie technicznego kosztu wytworzenia oraz kosztów całkowitych,

4) przeprowadzić kalkulację podziałową procesową metodą półproduktową obliczając kolejno koszt jednostkowy półproduktu w fazie I oraz w fazie II (uwzględniając koszty przekazanych półproduktów) na poziomie technicznego kosztu wytworzenia, a następnie koszt jednostkowy wyrobu gotowego na poziomie technicznego kosztu wytworzenia oraz kosztów całkowitych.

Wyposażenie stanowiska pracy:

− kalkulator, − literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 2

W cegielni wyodrębniono trzy fazy produkcji cegieł glinianych: − faza I przygotowanie gliny, − faza II formowanie i suszenie cegieł, − faza III wypalanie cegieł.

W cegielni wytwarzane są dwa rodzaje cegieł: małe (M) i duże (D). Koszty bezpośrednie i wydziałowe (wyrażone w zł), związane z ich wytworzeniem w przekroju poszczególnych faz produkcji ujęto w tabeli:

Faza I Faza II Faza III Koszty Cegły M Cegły D Cegły M Cegły D Cegły M Cegły D 1. Materiały bezpośrednie 2 000 3 000 300 350 300 4002. Robocizna bezpośrednia 600 600 4 000 5 000 3 000 5 0003. Inne koszty bezpośrednie 300 300 1 000 1 000 5 000 8 0004. Koszty wydziałowe 100 100 1 500 2 500 5 000 6 0005. Techniczny koszt wytworzenia 3 000 4 000 6 800 8 850 13 300 19 400

W fazie I wytworzono po 10 000 sztuk cegieł M i D, z czego do fazy II przekazano 9 000 sztuk cegieł M i 8 500 cegieł D.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 19

W fazie II czas formowania i suszenia cegieł M wynosi 12 godzin, a cegieł D 18 godzin. Wszystkie cegły zostały przekazane do fazy III.

W fazie III czas wypalania cegieł wynosi odpowiednio: dla cegieł M 0,6 godziny, dla cegieł D jedną godzinę. Wszystkie cegły po skończonym cyklu produkcji zostały przyjęte do magazynu wyrobów gotowych.

Ustal koszt jednostkowy wytworzenia cegły M i cegły D na poziomie technicznego kosztu wytworzenia sporządzając w arkuszu kalkulacyjnym kalkulację podziałową procesową metodą półproduktową.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji podziałowej procesowej,

2) opracować w arkuszu kalkulacyjnym tabelę, w której będzie dokonywana kalkulacja kosztów wytworzenia cegieł w poszczególnych fazach produkcji,

3) przeprowadzić kalkulację podziałową procesową metodą półproduktową, obliczając kolejno koszt jednostkowy półproduktu w fazie I, fazie II oraz w fazie III (uwzględniając koszty przekazanych półproduktów) na poziomie technicznego kosztu wytworzenia, a następnie koszt jednostkowy wyrobu gotowego również na poziomie technicznego kosztu wytworzenia, rozwiązanie wydrukować.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe, − kalkulator, arkusz kalkulacyjny, drukarka, − literatura zgodna z punktem 6 poradnika dla ucznia. 4.4.4. Sprawdzian postępów Tak Nie Czy potrafisz: 1) podać przykłady jednostek gospodarczych, które powinny stosować

kalkulację podziałową procesową? 2) ustalić koszt jednostkowy półproduktów i wyrobów gotowych sporządzając

kalkulację podziałową procesową metodą bezpółproduktową? 3) ustalić koszt jednostkowy półproduktów i wyrobu gotowego, sporządzając

kalkulację podziałową procesową metodą półproduktową?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 20

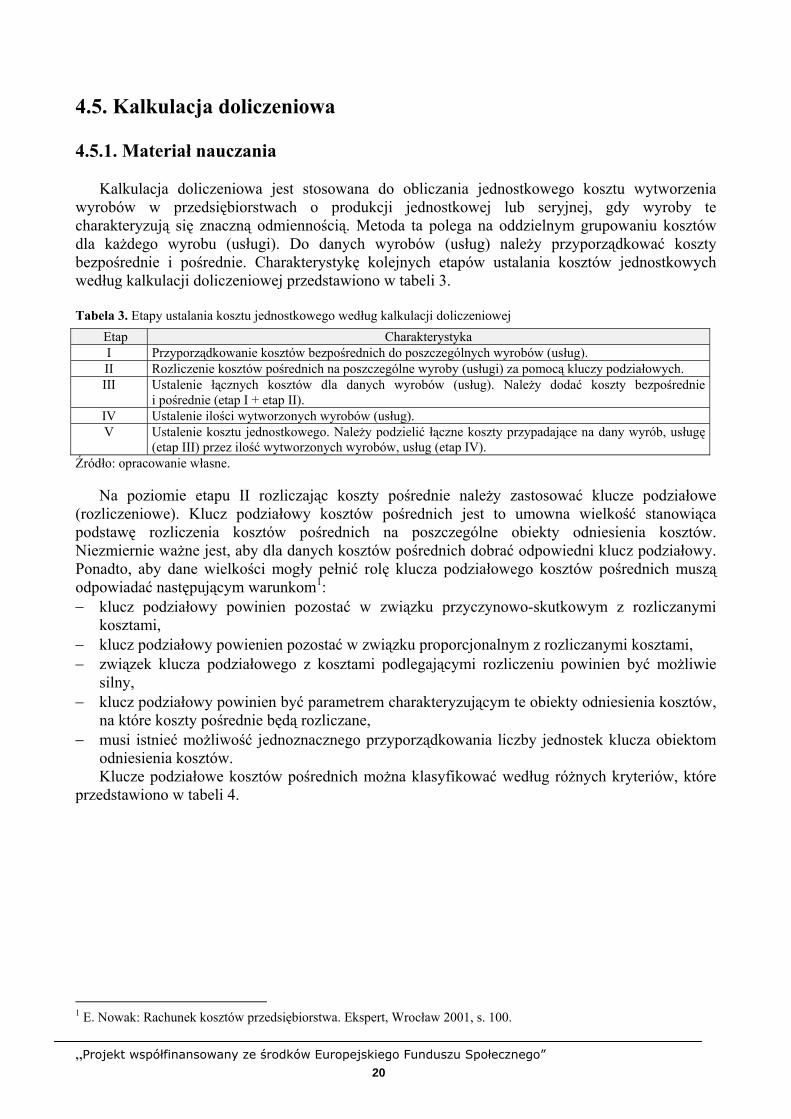

4.5. Kalkulacja doliczeniowa 4.5.1. Materiał nauczania

Kalkulacja doliczeniowa jest stosowana do obliczania jednostkowego kosztu wytworzenia wyrobów w przedsiębiorstwach o produkcji jednostkowej lub seryjnej, gdy wyroby te charakteryzują się znaczną odmiennością. Metoda ta polega na oddzielnym grupowaniu kosztów dla każdego wyrobu (usługi). Do danych wyrobów (usług) należy przyporządkować koszty bezpośrednie i pośrednie. Charakterystykę kolejnych etapów ustalania kosztów jednostkowych według kalkulacji doliczeniowej przedstawiono w tabeli 3.

Tabela 3. Etapy ustalania kosztu jednostkowego według kalkulacji doliczeniowej

Etap Charakterystyka I Przyporządkowanie kosztów bezpośrednich do poszczególnych wyrobów (usług). II Rozliczenie kosztów pośrednich na poszczególne wyroby (usługi) za pomocą kluczy podziałowych. III Ustalenie łącznych kosztów dla danych wyrobów (usług). Należy dodać koszty bezpośrednie

i pośrednie (etap I + etap II). IV Ustalenie ilości wytworzonych wyrobów (usług). V Ustalenie kosztu jednostkowego. Należy podzielić łączne koszty przypadające na dany wyrób, usługę

(etap III) przez ilość wytworzonych wyrobów, usług (etap IV). Źródło: opracowanie własne.

Na poziomie etapu II rozliczając koszty pośrednie należy zastosować klucze podziałowe (rozliczeniowe). Klucz podziałowy kosztów pośrednich jest to umowna wielkość stanowiąca podstawę rozliczenia kosztów pośrednich na poszczególne obiekty odniesienia kosztów. Niezmiernie ważne jest, aby dla danych kosztów pośrednich dobrać odpowiedni klucz podziałowy. Ponadto, aby dane wielkości mogły pełnić rolę klucza podziałowego kosztów pośrednich muszą odpowiadać następującym warunkom1: − klucz podziałowy powinien pozostać w związku przyczynowo-skutkowym z rozliczanymi

kosztami, − klucz podziałowy powienien pozostać w związku proporcjonalnym z rozliczanymi kosztami, − związek klucza podziałowego z kosztami podlegającymi rozliczeniu powinien być możliwie

silny, − klucz podziałowy powinien być parametrem charakteryzującym te obiekty odniesienia kosztów,

na które koszty pośrednie będą rozliczane, − musi istnieć możliwość jednoznacznego przyporządkowania liczby jednostek klucza obiektom

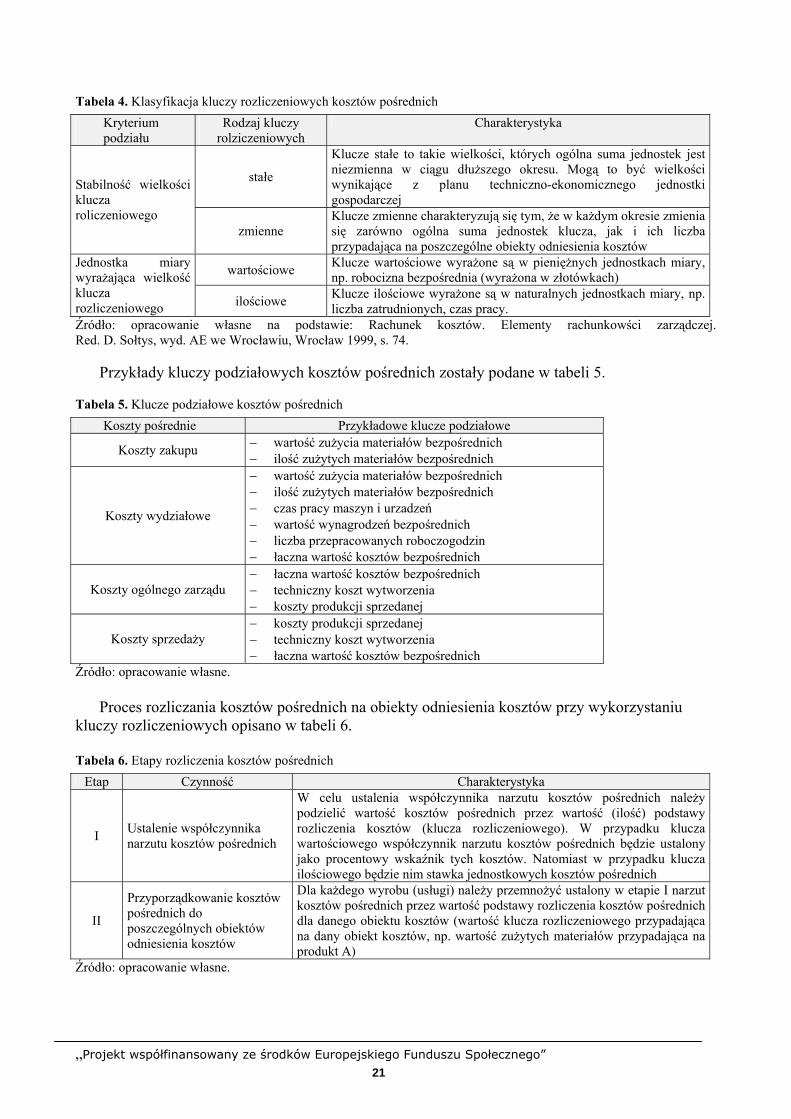

odniesienia kosztów. Klucze podziałowe kosztów pośrednich można klasyfikować według różnych kryteriów, które

przedstawiono w tabeli 4.

1 E. Nowak: Rachunek kosztów przedsiębiorstwa. Ekspert, Wrocław 2001, s. 100.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 21

Tabela 4. Klasyfikacja kluczy rozliczeniowych kosztów pośrednich Kryterium podziału

Rodzaj kluczy rolziczeniowych

Charakterystyka

stałe

Klucze stałe to takie wielkości, których ogólna suma jednostek jest niezmienna w ciągu dłuższego okresu. Mogą to być wielkości wynikające z planu techniczno-ekonomicznego jednostki gospodarczej

Stabilność wielkości klucza roliczeniowego

zmienne Klucze zmienne charakteryzują się tym, że w każdym okresie zmienia się zarówno ogólna suma jednostek klucza, jak i ich liczba przypadająca na poszczególne obiekty odniesienia kosztów

wartościowe Klucze wartościowe wyrażone są w pieniężnych jednostkach miary, np. robocizna bezpośrednia (wyrażona w złotówkach)

Jednostka miary wyrażająca wielkość klucza rozliczeniowego ilościowe Klucze ilościowe wyrażone są w naturalnych jednostkach miary, np.

liczba zatrudnionych, czas pracy. Źródło: opracowanie własne na podstawie: Rachunek kosztów. Elementy rachunkowści zarządczej. Red. D. Sołtys, wyd. AE we Wrocławiu, Wrocław 1999, s. 74.

Przykłady kluczy podziałowych kosztów pośrednich zostały podane w tabeli 5. Tabela 5. Klucze podziałowe kosztów pośrednich

Koszty pośrednie Przykładowe klucze podziałowe

Koszty zakupu − wartość zużycia materiałów bezpośrednich − ilość zużytych materiałów bezpośrednich

Koszty wydziałowe

− wartość zużycia materiałów bezpośrednich − ilość zużytych materiałów bezpośrednich − czas pracy maszyn i urzadzeń − wartość wynagrodzeń bezpośrednich − liczba przepracowanych roboczogodzin − łaczna wartość kosztów bezpośrednich

Koszty ogólnego zarządu − łaczna wartość kosztów bezpośrednich − techniczny koszt wytworzenia − koszty produkcji sprzedanej

Koszty sprzedaży − koszty produkcji sprzedanej − techniczny koszt wytworzenia − łaczna wartość kosztów bezpośrednich

Źródło: opracowanie własne. Proces rozliczania kosztów pośrednich na obiekty odniesienia kosztów przy wykorzystaniu

kluczy rozliczeniowych opisano w tabeli 6.

Tabela 6. Etapy rozliczenia kosztów pośrednich Etap Czynność Charakterystyka

I Ustalenie współczynnika narzutu kosztów pośrednich

W celu ustalenia współczynnika narzutu kosztów pośrednich należy podzielić wartość kosztów pośrednich przez wartość (ilość) podstawy rozliczenia kosztów (klucza rozliczeniowego). W przypadku klucza wartościowego współczynnik narzutu kosztów pośrednich będzie ustalony jako procentowy wskaźnik tych kosztów. Natomiast w przypadku klucza ilościowego będzie nim stawka jednostkowych kosztów pośrednich

II

Przyporządkowanie kosztów pośrednich do poszczególnych obiektów odniesienia kosztów

Dla każdego wyrobu (usługi) należy przemnożyć ustalony w etapie I narzut kosztów pośrednich przez wartość podstawy rozliczenia kosztów pośrednich dla danego obiektu kosztów (wartość klucza rozliczeniowego przypadająca na dany obiekt kosztów, np. wartość zużytych materiałów przypadająca na produkt A)

Źródło: opracowanie własne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 22

Można wyróżnić dwie odmiany kalkulacji doliczeniowej, a mianowicie: 1) kalkulację zleceniową – wyróżnia się ona tym, że podstawowym nośnikiem kosztów są

niepowtarzalne zlecenia produkcyjne, 2) kalkulację asortymentową – umożliwia ona ustalenie jednostkowego kosztu produktów

w danym okresie obrachunkowym bez względu na liczbę uruchamianych w tym czasie zleceń produkcyjnych, stąd nazywana jest także kalkulacją okresową.

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. Które jednostki gospodarcze powinny stosować kalkulację doliczeniową? 2. Jakie są etapy ustalania kosztu jednostkowego według kalkulacji doliczeniowej? 3. W jaki sposób rozlicza się koszty pośrednie w kalkulacji doliczeniowej? 4. Jakie wielkości ekonomiczne mogą stanowić klucz rozliczeniowy kosztów pośrednich? 5. Jakie są rodzaje kluczy rozliczeniowych kosztów pośrednich? 4.5.3. Ćwiczenia Ćwiczenie 1

Ustal koszt jednostkowy danych dwóch usług świadczonych przez przedsiębiorstwo zajmującą się doradztwem informatycznym oraz naprawą komputerów. W danym okresie przeprowadzono: − 100 godzin doradztwa w zakresie użytkowania (obsługi) różnych programów komputerowych, − 300 godzin w zakresie napraw i serwisu sprzętu komputerowego. Koszty wspólne (pośrednie) należy rozliczyć w stosunku do liczby roboczogodzin (liczba godzin poświęcona na wykonanie usług).

Pozycje kosztowe Doradztwo Naprawy Razem Materiały bezpośrednie (zł) 100 7 000 7 100

Wynagrodzenia bezpośrednie (zł) 3 000 2 500 5 500Koszty wspólne (zł) 2 000

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji doliczeniowej,

2) rozliczyć koszty wspólne (pośrednie) na poszczególne usługi za pomocą ilościowego klucza podziałowego,

3) sporządzić kalkulację doliczeniową obu usług, wpisać wyniki do tabeli według poniższego wzoru.

Etap Wyszczególnienie Doradztwo Naprawy Razem Materiały bezpośrednie (zł) I

Wynagrodzenia bezpośrednie (zł) II Koszty wspólne (zł) III Razem koszty (zł) IV Ilość świadczonych usług (godz.) V Koszt jednostkowy (zł/godz.)

Wyposażenie stanowiska pracy:

− kalkulator,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 23

− literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 2

W przedsiębiorstwie wytwarzane są dwa produkty: A i B. W danym okresie wytworzono: − 200 sztuk wyrobów A, − 350 sztuk wyrobów B. Na wytworzenie 1 sztuki wyrobu A zużywa się 3 kg materiału, a do wytworzenia 1 sztuki wyrobu B 2 kg. Cena zakupu materiału wynosi 5,50 zł/kg. Na wytworzenie 1 sztuki wyrobu A potrzeba półtorej godziny pracy, a wyrobu B jedną godzinę. Stawka za jedną godzinę pracy wynosi 12 zł. Koszty pośrednie w danym okresie wyniosły 2 600 zł i należy je rozliczyć w stosunku do wartości materiałów bezpośrednich. Wykorzystując arkusz kalkulacyjny sporządź kalkulację doliczeniową produktu A i B.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat sporządzania kalkulacji doliczeniowej,

2) ustalić wartość kosztów bezpośrednich, 3) rozliczyć koszty pośrednie za pomocą wartościowego klucza rozliczeniowego, 4) opracować w arkuszu kalkulacyjnym tabelę, w której będzie dokonywana kalkulacja kosztów, 5) przeprowadzić kalkulację doliczeniową, rozwiązanie wydrukować.

Wyposażenie stanowiska pracy: − stanowisko komputerowe, arkusz kalkulacyjny, drukarka, − kalkulator, − literatura zgodna z punktem 6 poradnika dla ucznia. 4.5.4. Sprawdzian postępów Tak Nie Czy potrafisz: 1) rozliczyć koszty pośrednie za pomocą ilościowych kluczy rozliczeniowych? 2) rozliczyć koszty pośrednie za pomocą wartościowych kluczy

rozliczeniowych? 3) wskazać przykłady przedsiębiorstw stosujących kalkulację doliczeniową? 4) przeprowadzić kalkulację doliczeniową?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 24

4.6. Koszty stałe i zmienne w kalkulacji i rachunku kosztów zmiennych

4.6.1. Materiał nauczania

Jednostki gospodarcze bardzo często wykorzystują dla swoich potrzeb podział kosztów na stałe i zmienne. Taka klasyfikacja kosztów jest przydatna między innymi do: − ustalania wyników ze sprzedaży w konwencji rachunku kosztów zmiennych, − obliczania kosztów jednostkowych, − analizy progu rentowności, − podejmowania decyzji krótkookresowych.

Przy prowadzeniu różnych obliczeń na potrzeby decyzyjne, opartych na zasadach rachunku kosztów zmiennych, który wymaga podziału kosztów na stałe i zmienne, przyjmuje się założenie, że: − produkty wycenia się wyłącznie na poziomie kosztów zmiennych, − koszty stałe odnosi się w całości na wynik finansowy danego okresu, a więc nie są one

uwzględniane przy ustalaniu kosztu jednostkowego produktu. Jednakże jednostki gospodarcze, które chcą ustalić jednostkowy koszt całkowity, mogą

uwzględnić przy sporządzaniu kalkulacji również koszty stałe. W tym celu koszty stałe należy odpowiednio odnieść na jednostkę produktu, co zostało zaprezentowane w poniższych formułach obliczeniowych:

Kcj = Kzj + Ksj Ksj = Kzj x N lub Ksj = Ks / Q,

gdzie: Kcj – jednostkowy koszt całkowity, Kzj – jednostkowy koszt zmienny, Ksj – jednostkowy koszt stały, N – narzut kosztów stałych Ks – koszty stałe, Q – rozmiary produkcji.

Wykorzystując omawiany podział kosztów można ustalić wyniki ze sprzedaży produktów.

Zgodnie z zasadami rachunku kosztów zmiennych uzyskuje się przynajmniej dwa poziomy wyników ze sprzedaży, a mianowicie: 1) marża brutto (marża pokrycia) oraz 2) wynik finansowy ze sprzedaży.

Formuła ustalania wyniku finansowego ze sprzedaży w konwencji rachunku kosztów zmiennych została przedstawiona w tabeli 7.

Tabela 7. Ustalanie wyniku ze sprzedaży w rachunku kosztów zmiennych Etap Pozycja rachunku kosztów zmiennych Charakterystyka

I Przychody ze sprzedaży Jest to iloczyn ceny sprzedaży (bez podatku VAT) i rozmiarów sprzedaży

II Koszty zmienne produkcji sprzedanej Jest to iloczyn kosztu zmiennego jednostkowego i rozmiarów sprzedaży

III Marża brutto Od przychodów (etap I) należy odjąć koszty zmienne (etap II) IV Koszty stałe Wartość kosztów stałych danego okresu V Wynik ze sprzedaży Od marży brutto (etap III) należy odjąć koszty stałe (etap IV)

Źródło: opracowanie własne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 25

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. Które koszty odnosi się do produktów w konwencji rachunku kosztów zmiennych? 2. Gdzie ujmuje się koszty stałe w konwencji rachunku kosztów zmiennych? 3. W jaki sposób ustala się koszt jednostkowy produktu bazując na kosztach zmiennych

i stałych? 4. Jak ustala się wynik ze sprzedaży w rachunku kosztów zmiennych? 4.6.3. Ćwiczenia Ćwiczenie 1

Gospodarstwo agroturystyczne dysponuje 20 miejscami noclegowymi. Koszty stałe działalności w skali miesiąca były następujące: − amortyzacja 800 zł, − wynagrodzenia 1 000 zł, − podatki i opłaty 300 zł, − inne koszty stałe 200 zł. Koszty zmienne analizowanej działalności w lipcu i sierpniu były następujące:

Koszty zmienne Lipiec (zł) Sierpień (zł) Energia elektryczna 960 720Pranie pościeli 1 440 1 080Wyżywienie 7 200 5 400

W lipcu wykorzystano 480 osobodób (średnio nocowało 16 osób), a w sierpniu 360 osobodób (średnio 12 osób dziennie).

Cena za pobyt w gospodarstwie agroturystycznym wynosi 30 zł za dobę.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kosztów zmiennych i stałych oraz rachunku kosztów zmiennych,

2) ustalić jednostkowy koszt zmienny (koszt zmienny pobytu jednej osoby przypadający na jeden dzień),

3) obliczyć jednostkowy koszt stały, 4) obliczyć jednostkowy koszt całkowity, 5) obliczyć wynik ze sprzedaży w konwencji rachunku kosztów zmiennych.

Wyposażenie stanowiska pracy: − kalkulator, − literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 26

Ćwiczenie 2 Informacje dotyczące działalności gospodarczej badanej jednostki w skali miesiąca są

następujące: Wyszczególnienie Wyrób A Wyrób B

Rozmiary produkcji (kg) 1 000 4 000Cena sprzedaży (zł/kg) 10 8Koszt zmienny jednostkowy (zł/kg) 5 6Koszty stałe (zł) 2 000 8 000

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat rachunku kosztów zmiennych, 2) obliczyć wynik ze sprzedaży w konwencji rachunku kosztów zmiennych wykorzystując arkusz

kalkulacyjny, wydrukować rozwiązanie, 3) zinterpretować otrzymane wyniki.

Wyposażenie stanowiska pracy: − stanowisko komputerowe, arkusz kalkulacyjny, drukarka, − kalkulator, − literatura zgodna z punktem 6 poradnika dla ucznia. 4.6.4. Sprawdzian postępów

Tak Nie Czy potrafisz: 1) obliczyć jednostkowy koszt zmienny? 2) obliczyć jednostkowy koszt całkowity? 3) obliczyć marżę brutto w rachunku kosztów zmiennych? 4) ustalić wynik ze sprzedaży w rachunku kosztów zmiennych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 27

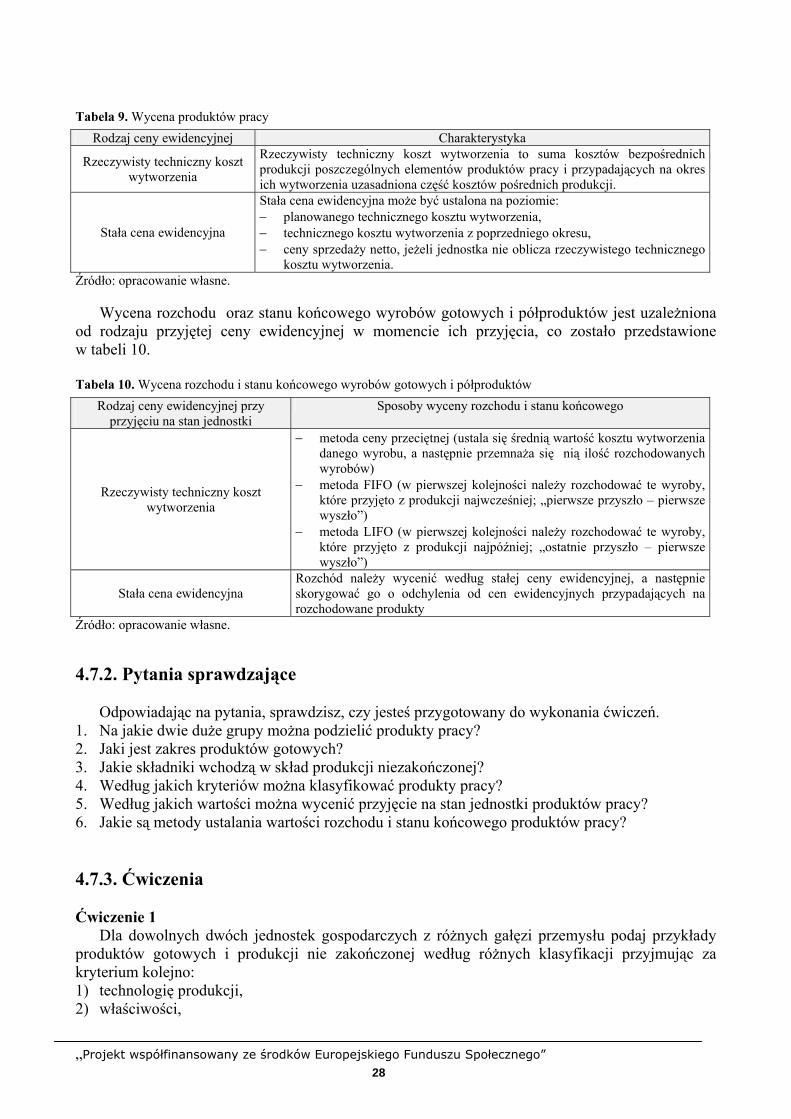

4.7. Klasyfikacja i wycena produktów pracy 4.7.1. Materiał nauczania

Efektem działalności gospodarczej jednostek produkcyjnych są produkty pracy. Ich ogólny podział przedstawia rysunek 1.

Rys. 1. Podstawowa klasyfikacja produktów pracy Źródło: opracowanie własne.

Produkty gotowe obejmują swoim zakresem: − wyroby gotowe, np. gotowa do sprzedaży mąka, otręby spożywcze w zakładach przemysłu

zbożowego, − roboty budowlane, usługi oraz prace projektowe, geodezyjno-kartograficzne, naukowo-

badawcze, − inwentarz żywy nie stanowiący środków trwałych i materiałów, np. prosiaki hodowane na

sprzedaż. Produkcja niezakończona obejmuje swoim zakresem:

− półprodukty, np. kineskop w fabryce telewizorów, − produkcję w toku, np. piwo w trakcie produkcji znajdujące się w kadziach w browarze.

Produkty gotowe i półprodukty można klasyfikować ze względu na ich przeznaczenie, a mianowicie: − przeznaczone do sprzedaży dla innych jednostek, − przeznaczone do własnych potrzeb, np. na cele inwestycyjne, na cele reprezentacji

i reklamy. Wyroby gotowe można klasyfikować według różnych kryteriów przedstawionych

w tabeli 8.

Tabela 8. Klasyfikacja wyrobów gotowych według wybranych kryteriów Kryterium podziału Przykłady

Gałąź przemysłu Wyroby gotowe przemysłu: spożywczego, chemicznego, odzieżowego, hutniczego Technologia produkcji Np. odlewy, odkuwki; wyroby wędzone na ciepło, wyroby wędzone na zimno

Właściwości Np. farby olejne, farby akrylowe Przeznaczenie Np. suknie wieczorowe, suknie ślubne Rodzaj i jakość Np. ser edamski kl I, ser edamski kl II, ser gouda

Źródło: opracowanie własne.

Możliwości wyceny produktów gotowych oraz produkcji niezakończonej na moment przyjęcia do magazynu ujęte zostały w tabeli 9.

Produkty pracy

Produkty gotowe Produkcja nie zakończona

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 28

Tabela 9. Wycena produktów pracy

Rodzaj ceny ewidencyjnej Charakterystyka

Rzeczywisty techniczny koszt wytworzenia

Rzeczywisty techniczny koszt wytworzenia to suma kosztów bezpośrednich produkcji poszczególnych elementów produktów pracy i przypadających na okres ich wytworzenia uzasadniona część kosztów pośrednich produkcji.

Stała cena ewidencyjna

Stała cena ewidencyjna może być ustalona na poziomie: − planowanego technicznego kosztu wytworzenia, − technicznego kosztu wytworzenia z poprzedniego okresu, − ceny sprzedaży netto, jeżeli jednostka nie oblicza rzeczywistego technicznego

kosztu wytworzenia. Źródło: opracowanie własne.

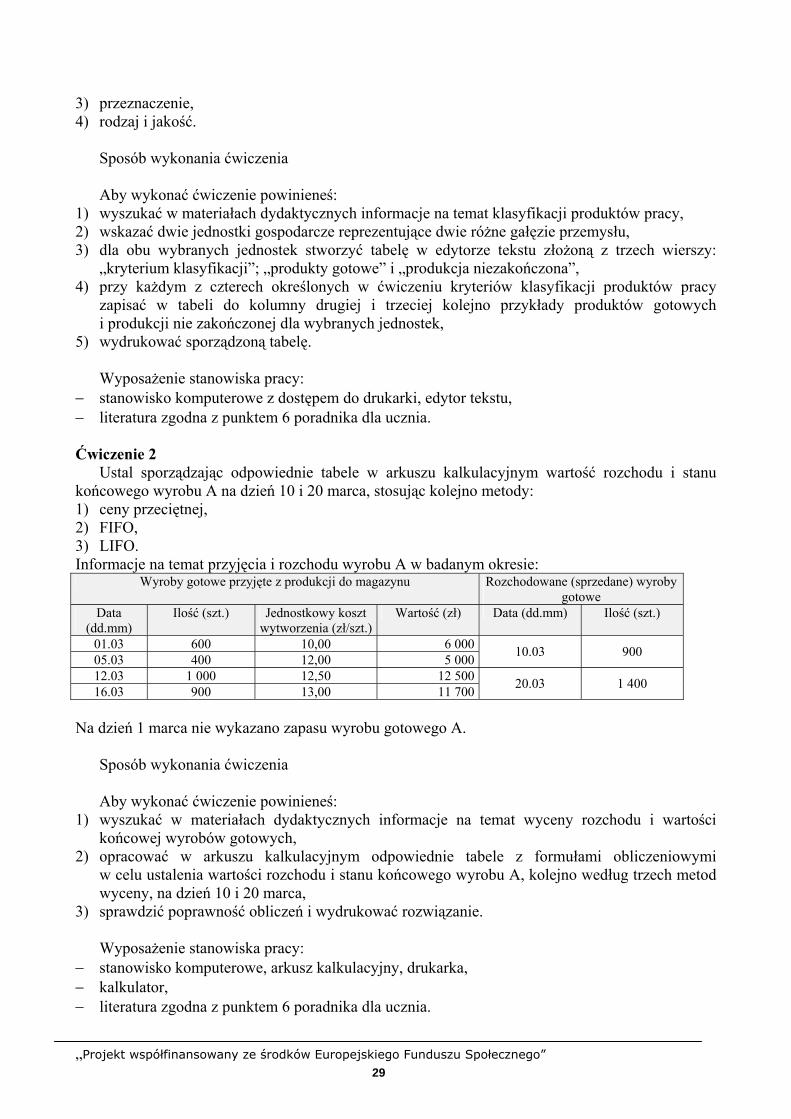

Wycena rozchodu oraz stanu końcowego wyrobów gotowych i półproduktów jest uzależniona od rodzaju przyjętej ceny ewidencyjnej w momencie ich przyjęcia, co zostało przedstawione w tabeli 10.

Tabela 10. Wycena rozchodu i stanu końcowego wyrobów gotowych i półproduktów

Rodzaj ceny ewidencyjnej przy przyjęciu na stan jednostki

Sposoby wyceny rozchodu i stanu końcowego

Rzeczywisty techniczny koszt wytworzenia

− metoda ceny przeciętnej (ustala się średnią wartość kosztu wytworzenia danego wyrobu, a następnie przemnaża się nią ilość rozchodowanych wyrobów)

− metoda FIFO (w pierwszej kolejności należy rozchodować te wyroby, które przyjęto z produkcji najwcześniej; „pierwsze przyszło – pierwsze wyszło”)

− metoda LIFO (w pierwszej kolejności należy rozchodować te wyroby, które przyjęto z produkcji najpóźniej; „ostatnie przyszło – pierwsze wyszło”)

Stała cena ewidencyjna Rozchód należy wycenić według stałej ceny ewidencyjnej, a następnie skorygować go o odchylenia od cen ewidencyjnych przypadających na rozchodowane produkty

Źródło: opracowanie własne. 4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. Na jakie dwie duże grupy można podzielić produkty pracy? 2. Jaki jest zakres produktów gotowych? 3. Jakie składniki wchodzą w skład produkcji niezakończonej? 4. Według jakich kryteriów można klasyfikować produkty pracy? 5. Według jakich wartości można wycenić przyjęcie na stan jednostki produktów pracy? 6. Jakie są metody ustalania wartości rozchodu i stanu końcowego produktów pracy? 4.7.3. Ćwiczenia Ćwiczenie 1

Dla dowolnych dwóch jednostek gospodarczych z różnych gałęzi przemysłu podaj przykłady produktów gotowych i produkcji nie zakończonej według różnych klasyfikacji przyjmując za kryterium kolejno: 1) technologię produkcji, 2) właściwości,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 29

3) przeznaczenie, 4) rodzaj i jakość.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat klasyfikacji produktów pracy, 2) wskazać dwie jednostki gospodarcze reprezentujące dwie różne gałęzie przemysłu, 3) dla obu wybranych jednostek stworzyć tabelę w edytorze tekstu złożoną z trzech wierszy:

„kryterium klasyfikacji”; „produkty gotowe” i „produkcja niezakończona”, 4) przy każdym z czterech określonych w ćwiczeniu kryteriów klasyfikacji produktów pracy

zapisać w tabeli do kolumny drugiej i trzeciej kolejno przykłady produktów gotowych i produkcji nie zakończonej dla wybranych jednostek,

5) wydrukować sporządzoną tabelę.

Wyposażenie stanowiska pracy: − stanowisko komputerowe z dostępem do drukarki, edytor tekstu, − literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 2

Ustal sporządzając odpowiednie tabele w arkuszu kalkulacyjnym wartość rozchodu i stanu końcowego wyrobu A na dzień 10 i 20 marca, stosując kolejno metody: 1) ceny przeciętnej, 2) FIFO, 3) LIFO. Informacje na temat przyjęcia i rozchodu wyrobu A w badanym okresie:

Wyroby gotowe przyjęte z produkcji do magazynu Rozchodowane (sprzedane) wyroby gotowe

Data (dd.mm)

Ilość (szt.) Jednostkowy koszt wytworzenia (zł/szt.)

Wartość (zł) Data (dd.mm) Ilość (szt.)

01.03 600 10,00 6 00005.03 400 12,00 5 000 10.03 900

12.03 1 000 12,50 12 50016.03 900 13,00 11 700 20.03 1 400

Na dzień 1 marca nie wykazano zapasu wyrobu gotowego A.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat wyceny rozchodu i wartości końcowej wyrobów gotowych,

2) opracować w arkuszu kalkulacyjnym odpowiednie tabele z formułami obliczeniowymi w celu ustalenia wartości rozchodu i stanu końcowego wyrobu A, kolejno według trzech metod wyceny, na dzień 10 i 20 marca,

3) sprawdzić poprawność obliczeń i wydrukować rozwiązanie.

Wyposażenie stanowiska pracy: − stanowisko komputerowe, arkusz kalkulacyjny, drukarka, − kalkulator, − literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 30

4.7.4. Sprawdzian postępów Tak Nie Czy potrafisz: 1) klasyfikować produkty pracy według różnych kryteriów? 2) podać przykłady produktów gotowych dla różnych jednostek? 3) podać przykłady produkcji niezakończonej dla różnych jednostek? 4) wskazać metody wyceny przyjęcia produktów pracy? 5) wskazać metody wyceny rozchodu produktów pracy? 6) obliczyć wartość rozchodu i zapasu końcowego produktów pracy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 31

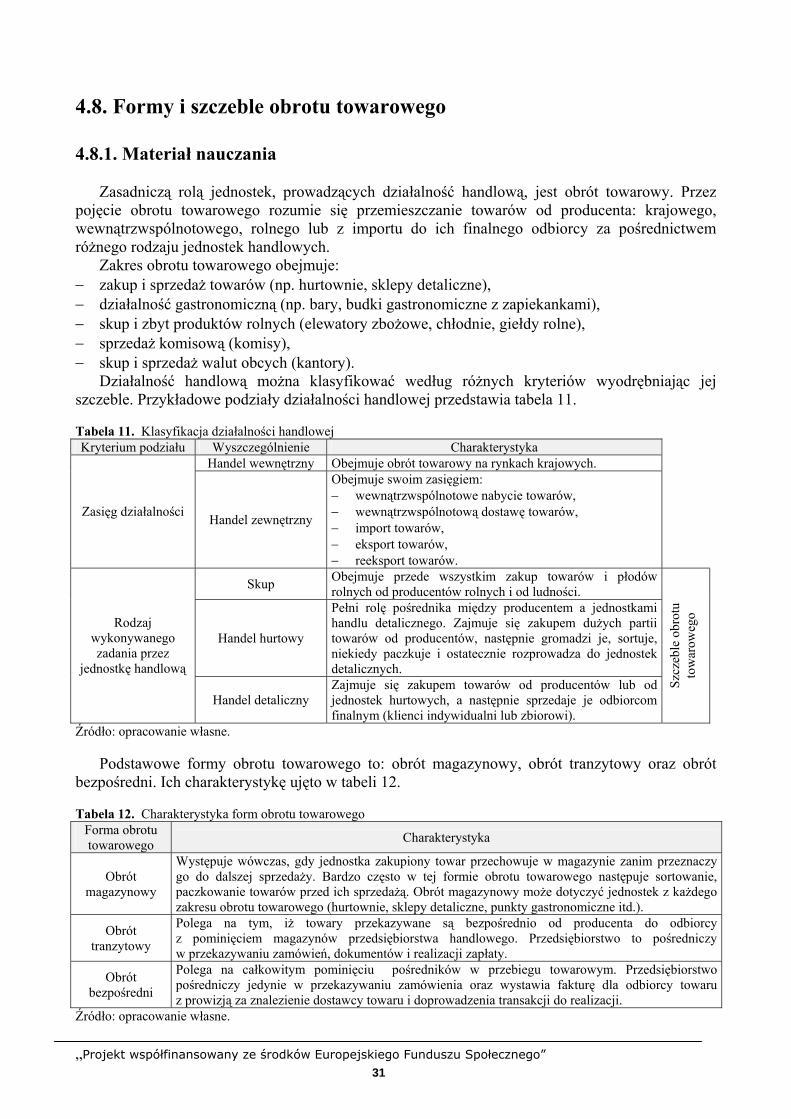

4.8. Formy i szczeble obrotu towarowego 4.8.1. Materiał nauczania

Zasadniczą rolą jednostek, prowadzących działalność handlową, jest obrót towarowy. Przez pojęcie obrotu towarowego rozumie się przemieszczanie towarów od producenta: krajowego, wewnątrzwspólnotowego, rolnego lub z importu do ich finalnego odbiorcy za pośrednictwem różnego rodzaju jednostek handlowych.

Zakres obrotu towarowego obejmuje: − zakup i sprzedaż towarów (np. hurtownie, sklepy detaliczne), − działalność gastronomiczną (np. bary, budki gastronomiczne z zapiekankami), − skup i zbyt produktów rolnych (elewatory zbożowe, chłodnie, giełdy rolne), − sprzedaż komisową (komisy), − skup i sprzedaż walut obcych (kantory).

Działalność handlową można klasyfikować według różnych kryteriów wyodrębniając jej szczeble. Przykładowe podziały działalności handlowej przedstawia tabela 11.

Tabela 11. Klasyfikacja działalności handlowej Kryterium podziału Wyszczególnienie Charakterystyka

Handel wewnętrzny Obejmuje obrót towarowy na rynkach krajowych.

Zasięg działalności Handel zewnętrzny

Obejmuje swoim zasięgiem: − wewnątrzwspólnotowe nabycie towarów, − wewnątrzwspólnotową dostawę towarów, − import towarów, − eksport towarów, − reeksport towarów.

Skup Obejmuje przede wszystkim zakup towarów i płodów rolnych od producentów rolnych i od ludności.

Handel hurtowy

Pełni rolę pośrednika między producentem a jednostkami handlu detalicznego. Zajmuje się zakupem dużych partii towarów od producentów, następnie gromadzi je, sortuje, niekiedy paczkuje i ostatecznie rozprowadza do jednostek detalicznych.

Rodzaj wykonywanego zadania przez

jednostkę handlową

Handel detaliczny Zajmuje się zakupem towarów od producentów lub od jednostek hurtowych, a następnie sprzedaje je odbiorcom finalnym (klienci indywidualni lub zbiorowi).

Szcz

eble

obr

otu

tow

arow

ego

Źródło: opracowanie własne.

Podstawowe formy obrotu towarowego to: obrót magazynowy, obrót tranzytowy oraz obrót bezpośredni. Ich charakterystykę ujęto w tabeli 12.

Tabela 12. Charakterystyka form obrotu towarowego

Forma obrotu towarowego Charakterystyka

Obrót magazynowy

Występuje wówczas, gdy jednostka zakupiony towar przechowuje w magazynie zanim przeznaczy go do dalszej sprzedaży. Bardzo często w tej formie obrotu towarowego następuje sortowanie, paczkowanie towarów przed ich sprzedażą. Obrót magazynowy może dotyczyć jednostek z każdego zakresu obrotu towarowego (hurtownie, sklepy detaliczne, punkty gastronomiczne itd.).

Obrót tranzytowy

Polega na tym, iż towary przekazywane są bezpośrednio od producenta do odbiorcy z pominięciem magazynów przedsiębiorstwa handlowego. Przedsiębiorstwo to pośredniczy w przekazywaniu zamówień, dokumentów i realizacji zapłaty.

Obrót bezpośredni

Polega na całkowitym pominięciu pośredników w przebiegu towarowym. Przedsiębiorstwo pośredniczy jedynie w przekazywaniu zamówienia oraz wystawia fakturę dla odbiorcy towaru z prowizją za znalezienie dostawcy towaru i doprowadzenia transakcji do realizacji.

Źródło: opracowanie własne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 32

4.8.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. Co to jest obrót towarowy? 2. Jaki jest zakres obrotu towarowego? 3. Według jakich kryteriów podziału można klasyfikować działalność handlową? 4. Jakie są szczeble obrotu towarowego? 5. Jakie są formy obrotu towarowego? 4.8.3. Ćwiczenia Ćwiczenie 1

Podaj po dwa przykłady jednostek handlowych dla każdego ze szczebli obrotu towarowego, tj.: skupu, handlu hurtowego, handlu detalicznego.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat obrotu towarowego, 2) napisać po dwa przykłady jednostek handlowych reprezentujących odpowiedni szczebel obrotu

towarowego.

Wyposażenie stanowiska pracy: − literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 2

Podaj przykład jednostki handlowej, która zajmuje się: 1) obrotem magazynowym, 2) obrotem tranzytowym, 3) obrotem bezpośrednim.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat obrotu towarowego, 2) napisać przykład jednostki handlowej dla każdej z form obrotu towarowego.

Wyposażenie stanowiska pracy: − literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 3

Na podstawie dowolnego towaru stwórz schemat drogi, jaką pokona on od producenta aż do konsumenta, wyodrębniając po drodze wszystkie szczeble i formy obrotu towarowego.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat obrotu towarowego, 2) wybierać dowolny przykład towaru,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 33

3) opracować w dowolnym programie komputerowym schemat drogi, jaką pokonuje wybrany towar od producenta aż do odbiorcy finalnego,

4) wydrukować sporządzony schemat. Wyposażenie stanowiska pracy:

− stanowisko komputerowe z dostępem do drukarki, − literatura zgodna z punktem 6 poradnika dla ucznia. 4.8.4. Sprawdzian postępów Tak Nie Czy potrafisz: 1) zdefiniować pojęcie obrotu towarowego? 2) wskazać zakres działalności jednostek uczestniczących w obrocie towarowym? 3) rozróżnić szczeble obrotu towarowego? 4) rozróżnić formy obrotu towarowego? 5) określić związki między poszczególnymi szczeblami obrotu towarowego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 34

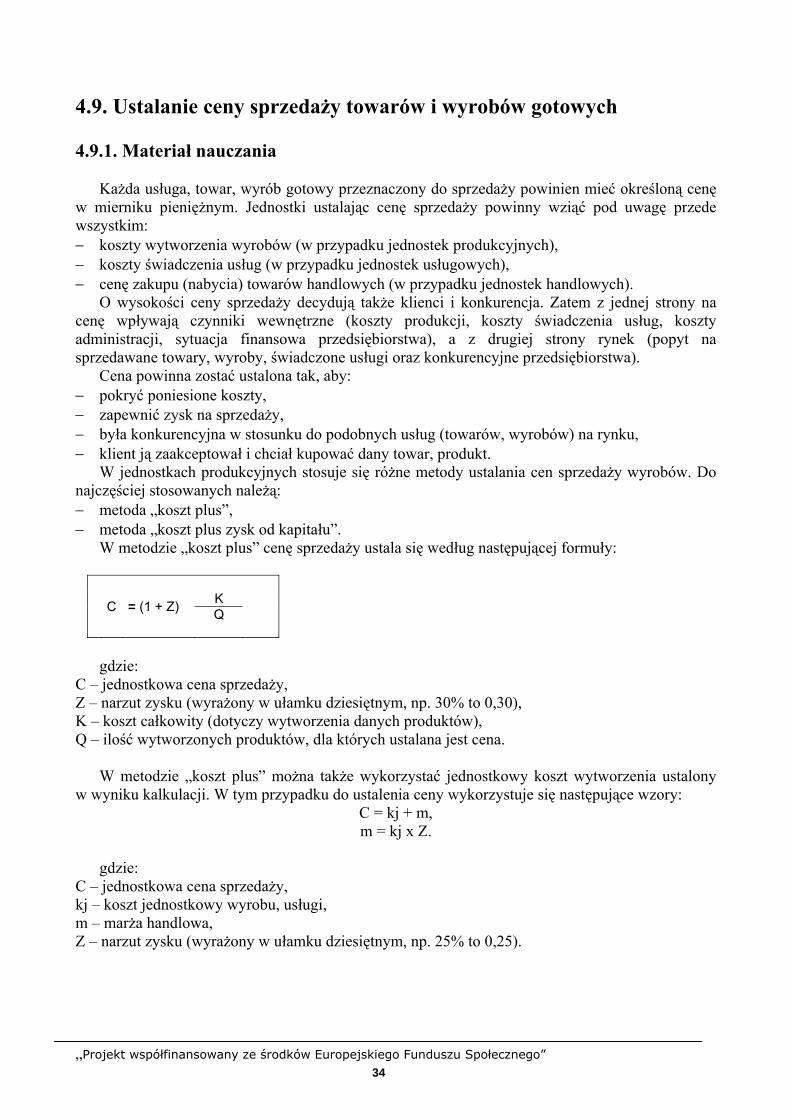

4.9. Ustalanie ceny sprzedaży towarów i wyrobów gotowych 4.9.1. Materiał nauczania

Każda usługa, towar, wyrób gotowy przeznaczony do sprzedaży powinien mieć określoną cenę w mierniku pieniężnym. Jednostki ustalając cenę sprzedaży powinny wziąć pod uwagę przede wszystkim: − koszty wytworzenia wyrobów (w przypadku jednostek produkcyjnych), − koszty świadczenia usług (w przypadku jednostek usługowych), − cenę zakupu (nabycia) towarów handlowych (w przypadku jednostek handlowych).

O wysokości ceny sprzedaży decydują także klienci i konkurencja. Zatem z jednej strony na cenę wpływają czynniki wewnętrzne (koszty produkcji, koszty świadczenia usług, koszty administracji, sytuacja finansowa przedsiębiorstwa), a z drugiej strony rynek (popyt na sprzedawane towary, wyroby, świadczone usługi oraz konkurencyjne przedsiębiorstwa).

Cena powinna zostać ustalona tak, aby: − pokryć poniesione koszty, − zapewnić zysk na sprzedaży, − była konkurencyjna w stosunku do podobnych usług (towarów, wyrobów) na rynku, − klient ją zaakceptował i chciał kupować dany towar, produkt.

W jednostkach produkcyjnych stosuje się różne metody ustalania cen sprzedaży wyrobów. Do najczęściej stosowanych należą: − metoda „koszt plus”, − metoda „koszt plus zysk od kapitału”.

W metodzie „koszt plus” cenę sprzedaży ustala się według następującej formuły:

K C = (1 + Z) Q

gdzie: C – jednostkowa cena sprzedaży, Z – narzut zysku (wyrażony w ułamku dziesiętnym, np. 30% to 0,30), K – koszt całkowity (dotyczy wytworzenia danych produktów), Q – ilość wytworzonych produktów, dla których ustalana jest cena.

W metodzie „koszt plus” można także wykorzystać jednostkowy koszt wytworzenia ustalony w wyniku kalkulacji. W tym przypadku do ustalenia ceny wykorzystuje się następujące wzory:

C = kj + m, m = kj x Z.

gdzie:

C – jednostkowa cena sprzedaży, kj – koszt jednostkowy wyrobu, usługi, m – marża handlowa, Z – narzut zysku (wyrażony w ułamku dziesiętnym, np. 25% to 0,25).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 35

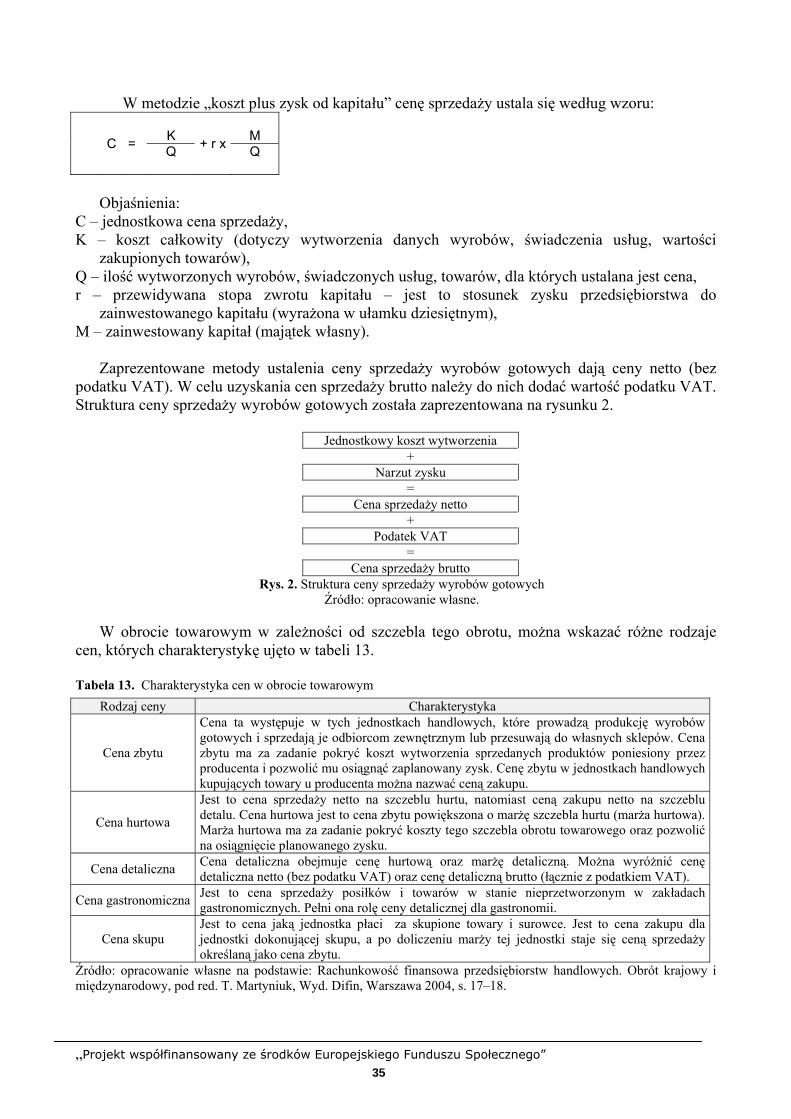

W metodzie „koszt plus zysk od kapitału” cenę sprzedaży ustala się według wzoru:

K M C = Q + r x Q

Objaśnienia:

C – jednostkowa cena sprzedaży, K – koszt całkowity (dotyczy wytworzenia danych wyrobów, świadczenia usług, wartości

zakupionych towarów), Q – ilość wytworzonych wyrobów, świadczonych usług, towarów, dla których ustalana jest cena, r – przewidywana stopa zwrotu kapitału – jest to stosunek zysku przedsiębiorstwa do

zainwestowanego kapitału (wyrażona w ułamku dziesiętnym), M – zainwestowany kapitał (majątek własny).

Zaprezentowane metody ustalenia ceny sprzedaży wyrobów gotowych dają ceny netto (bez

podatku VAT). W celu uzyskania cen sprzedaży brutto należy do nich dodać wartość podatku VAT. Struktura ceny sprzedaży wyrobów gotowych została zaprezentowana na rysunku 2.

Jednostkowy koszt wytworzenia

+ Narzut zysku

= Cena sprzedaży netto

+ Podatek VAT

= Cena sprzedaży brutto

Rys. 2. Struktura ceny sprzedaży wyrobów gotowych Źródło: opracowanie własne.

W obrocie towarowym w zależności od szczebla tego obrotu, można wskazać różne rodzaje

cen, których charakterystykę ujęto w tabeli 13.

Tabela 13. Charakterystyka cen w obrocie towarowym Rodzaj ceny Charakterystyka

Cena zbytu

Cena ta występuje w tych jednostkach handlowych, które prowadzą produkcję wyrobów gotowych i sprzedają je odbiorcom zewnętrznym lub przesuwają do własnych sklepów. Cena zbytu ma za zadanie pokryć koszt wytworzenia sprzedanych produktów poniesiony przez producenta i pozwolić mu osiągnąć zaplanowany zysk. Cenę zbytu w jednostkach handlowych kupujących towary u producenta można nazwać ceną zakupu.

Cena hurtowa

Jest to cena sprzedaży netto na szczeblu hurtu, natomiast ceną zakupu netto na szczeblu detalu. Cena hurtowa jest to cena zbytu powiększona o marżę szczebla hurtu (marża hurtowa). Marża hurtowa ma za zadanie pokryć koszty tego szczebla obrotu towarowego oraz pozwolić na osiągnięcie planowanego zysku.

Cena detaliczna Cena detaliczna obejmuje cenę hurtową oraz marżę detaliczną. Można wyróżnić cenę detaliczna netto (bez podatku VAT) oraz cenę detaliczną brutto (łącznie z podatkiem VAT).

Cena gastronomiczna Jest to cena sprzedaży posiłków i towarów w stanie nieprzetworzonym w zakładach gastronomicznych. Pełni ona rolę ceny detalicznej dla gastronomii.

Cena skupu Jest to cena jaką jednostka płaci za skupione towary i surowce. Jest to cena zakupu dla jednostki dokonującej skupu, a po doliczeniu marży tej jednostki staje się ceną sprzedaży określaną jako cena zbytu.

Źródło: opracowanie własne na podstawie: Rachunkowość finansowa przedsiębiorstw handlowych. Obrót krajowy i międzynarodowy, pod red. T. Martyniuk, Wyd. Difin, Warszawa 2004, s. 17–18.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 36

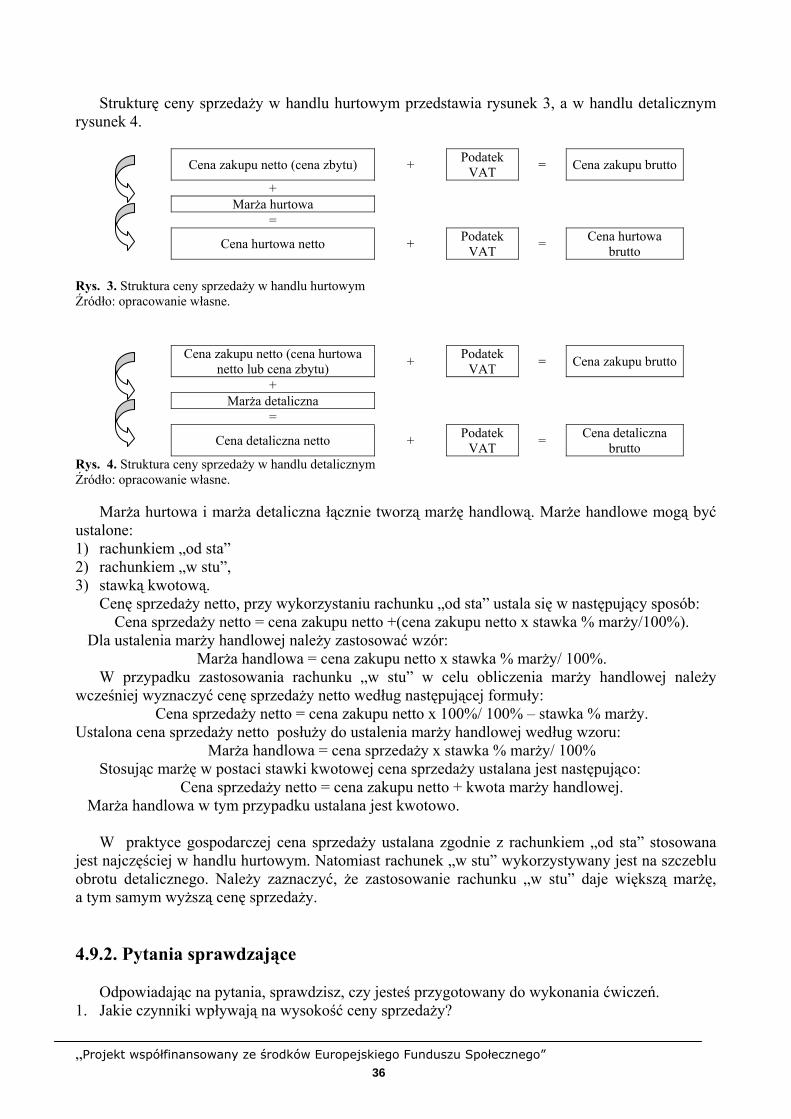

Strukturę ceny sprzedaży w handlu hurtowym przedstawia rysunek 3, a w handlu detalicznym rysunek 4.

Cena zakupu netto (cena zbytu) + Podatek

VAT = Cena zakupu brutto

+ Marża hurtowa

=

Cena hurtowa netto + Podatek VAT = Cena hurtowa

brutto

Rys. 3. Struktura ceny sprzedaży w handlu hurtowym Źródło: opracowanie własne.

Cena zakupu netto (cena hurtowa netto lub cena zbytu) + Podatek

VAT = Cena zakupu brutto

+ Marża detaliczna

=

Cena detaliczna netto + Podatek VAT = Cena detaliczna

brutto Rys. 4. Struktura ceny sprzedaży w handlu detalicznym Źródło: opracowanie własne.

Marża hurtowa i marża detaliczna łącznie tworzą marżę handlową. Marże handlowe mogą być ustalone: 1) rachunkiem „od sta” 2) rachunkiem „w stu”, 3) stawką kwotową.

Cenę sprzedaży netto, przy wykorzystaniu rachunku „od sta” ustala się w następujący sposób: Cena sprzedaży netto = cena zakupu netto +(cena zakupu netto x stawka % marży/100%).

Dla ustalenia marży handlowej należy zastosować wzór: Marża handlowa = cena zakupu netto x stawka % marży/ 100%.

W przypadku zastosowania rachunku „w stu” w celu obliczenia marży handlowej należy wcześniej wyznaczyć cenę sprzedaży netto według następującej formuły:

Cena sprzedaży netto = cena zakupu netto x 100%/ 100% – stawka % marży. Ustalona cena sprzedaży netto posłuży do ustalenia marży handlowej według wzoru:

Marża handlowa = cena sprzedaży x stawka % marży/ 100% Stosując marżę w postaci stawki kwotowej cena sprzedaży ustalana jest następująco:

Cena sprzedaży netto = cena zakupu netto + kwota marży handlowej. Marża handlowa w tym przypadku ustalana jest kwotowo.

W praktyce gospodarczej cena sprzedaży ustalana zgodnie z rachunkiem „od sta” stosowana

jest najczęściej w handlu hurtowym. Natomiast rachunek „w stu” wykorzystywany jest na szczeblu obrotu detalicznego. Należy zaznaczyć, że zastosowanie rachunku „w stu” daje większą marżę, a tym samym wyższą cenę sprzedaży.

4.9.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń. 1. Jakie czynniki wpływają na wysokość ceny sprzedaży?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 37

2. Jaka jest struktura ceny sprzedaży wyrobów gotowych? 3. Jakie są metody ustalania ceny sprzedaży wyrobów gotowych? 4. Jakie są rodzaje cen w obrocie towarowym? 5. Jaka jest struktura ceny sprzedaży w obrocie towarowym na szczeblu hurtowym

i detalicznym? 6. Jakie są metody ustalania cen sprzedaży w handlu hurtowym i detalicznym? 7. Jakie są różnice między poszczególnymi metodami ustalania cen sprzedaży w obrocie

towarowym? 4.9.3. Ćwiczenia Ćwiczenie 1

Ustal wysokość marży oraz cenę sprzedaży wyrobu gotowego według: 1) metody „koszt plus”, 2) metody „koszt plus zysk od kapitału”.

Koszty wytworzenia 1 000 kg wyrobów gotowych w danym okresie wyniosły 4 000 zł. Narzut zysku 20%. Zainwestowany kapitał do produkcji wyrobów wyniósł 20 000 zł. Przewidywana stopa zwrotu kapitału 15%. Stawka podatku VAT wynosi 22%.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ustalania cen sprzedaży wyrobów gotowych,

2) obliczyć cenę sprzedaży (netto i brutto) wyrobu gotowego zgodnie ze wzorem metody „koszt plus”,

3) obliczyć cenę sprzedaży (netto i brutto) wyrobu gotowego zgodnie ze wzorem metody „koszt plus zysk od kapitału”.

Wyposażenie stanowiska pracy:

− kalkulator, − literatura zgodna z punktem 6 poradnika dla ucznia. Ćwiczenie 2

Ustal cenę sprzedaży netto i brutto w obrocie towarowym dla roweru „Lolek” na szczeblu hurtowym i detalicznym. Cena zbytu u producenta rowerów „Lolek” wynosi 140 zł bez podatku VAT. Hurtownik przyjął marżę handlową na poziomie 15%, natomiast w sklepie detalicznym ustalono marżę handlową na 20%. Stawka podatku VAT wynosi 22%.

Sposób wykonania ćwiczenia Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ustalania cen sprzedaży w obrocie towarowym,

2) obliczyć marżę handlową oraz cenę sprzedaży (netto i brutto) dla roweru „Lolek” na szczeblu obrotu hurtowego stosując odpowiednią metodę ustalania ceny,

3) obliczyć marżę handlową oraz cenę sprzedaży (netto i brutto) dla roweru „Lolek” na szczeblu obrotu detalicznego, stosując odpowiednią metodę ustalania ceny.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 38

Wyposażenie stanowiska pracy:

− kalkulator, − literatura zgodna z punktem 6 poradnika dla ucznia. 4.9.4. Sprawdzian postępów Tak Nie Czy potrafisz: 1) wymienić czynniki wpływające na wysokość ceny sprzedaży? 2) określić strukturę ceny sprzedaży wyrobów gotowych? 3) ustalić cenę sprzedaży wyrobu gotowego według metody „koszt plus”? 4) ustalić cenę sprzedaży wyrobu gotowego według metody „koszt plus

zysk od kapitału”? 5) wymienić rodzaje cen stosowanych w obrocie towarowym? 7) obliczyć marżę handlową oraz cenę sprzedaży towaru według

metody „od sta”? 8) obliczyć marżę handlową oraz cenę sprzedaży towaru według

metody „w stu”? 9) określić strukturę ceny sprzedaży w obrocie towarowym?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 39

4.10. Dokumentacja związana z wyrobami gotowymi i obrotem towarowym

4.10.1. Materiał nauczania

Rachunkowość charakteryzuje się między innymi tym, że każda zmiana składnika majątku

obrotowego (w tym wyrobów gotowych, towarów) musi być odpowiednio udokumentowana. Wykaz dokumentów związanych z wyrobami gotowymi przedstawia tabela 14, a w tabeli 15 ujęto dokumentację związaną z obrotem towarowym.

Tabela 14. Dokumenty związane z obrotem wyrobami gotowymi

Wyszczególnienie Charakterystyka

Dowód „Pw” Dowód ten stosuje się przy przyjęciu wyrobów gotowych z produkcji do magazynu.

Dowód „Pz” Stosowany jest przy przyjęciu do magazynu zwrotu wyrobów gotowych zakwestionowanych przez odbiorców lub przyjęcia materiałów, towarów.

Dowód „Zw” Dowód „zwrot wewnętrzny” stosuje się do udokumentowania nadwyżek wyrobów gotowych.

Dow

ody

przy

chod

u w

yrob

ów

goto

wyc

h

Dowód „Wz” Służy do udokumentowania wydania sprzedanych wyrobów gotowych. Stanowi podstawę do wystawienia faktury VAT.

Faktura VAT Wystawiana jest przy sprzedaży wyrobów gotowych, jest podstawą do otrzymania środków pieniężnych za dokonaną sprzedaż.

Dowód „Rw” Dowód „pobranie materiału” stosuje się do udokumentowania niedoboru wyrobów gotowych.

Dow

ody

rozc

hodu

w

yrob

ów

goto

wyc

h

Źródło: opracowanie własne.

Najczęstsze dowody księgowe dotyczące obrotu wyrobami gotowymi, to: dowody „Pw”, dowódy „Wz” i wystawiane na ich podstawie faktury sprzedaży VAT.

Podstawowym dokumentem potwierdzającym dokonanie transakcji kupna i sprzedaży towarów, a także sprzedaży wyrobów gotowych u podatników VAT jest: − faktura VAT, − faktura VAT–MP, − faktura VAT RR, − faktura wewnętrzna, − faktura korygująca.

Faktury VAT–MP są stosowane przez tzw. małych podatników, którzy rozliczają się z tytułu podatku VAT według metody kasowej. Natomiast faktury VAT RR stosują podmioty nabywające produkty rolne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego” 40

Tabela 15. Dokumenty obrotu towarowego Wyszczególnienie Charakterystyka

Faktura VAT Faktura jest podstawą do rozliczeń z dostawcą towarów. Służy także do rozliczenia zakupu towarów.