1era. Parte Libro ad Superior III

47

-

Upload

angel-oswaldo-gonzalez-lopez -

Category

Documents

-

view

892 -

download

0

Transcript of 1era. Parte Libro ad Superior III

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 1/47

649.

I•

U N IV ER SID AD N AC IO N AL A B IE RT A

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 2/47

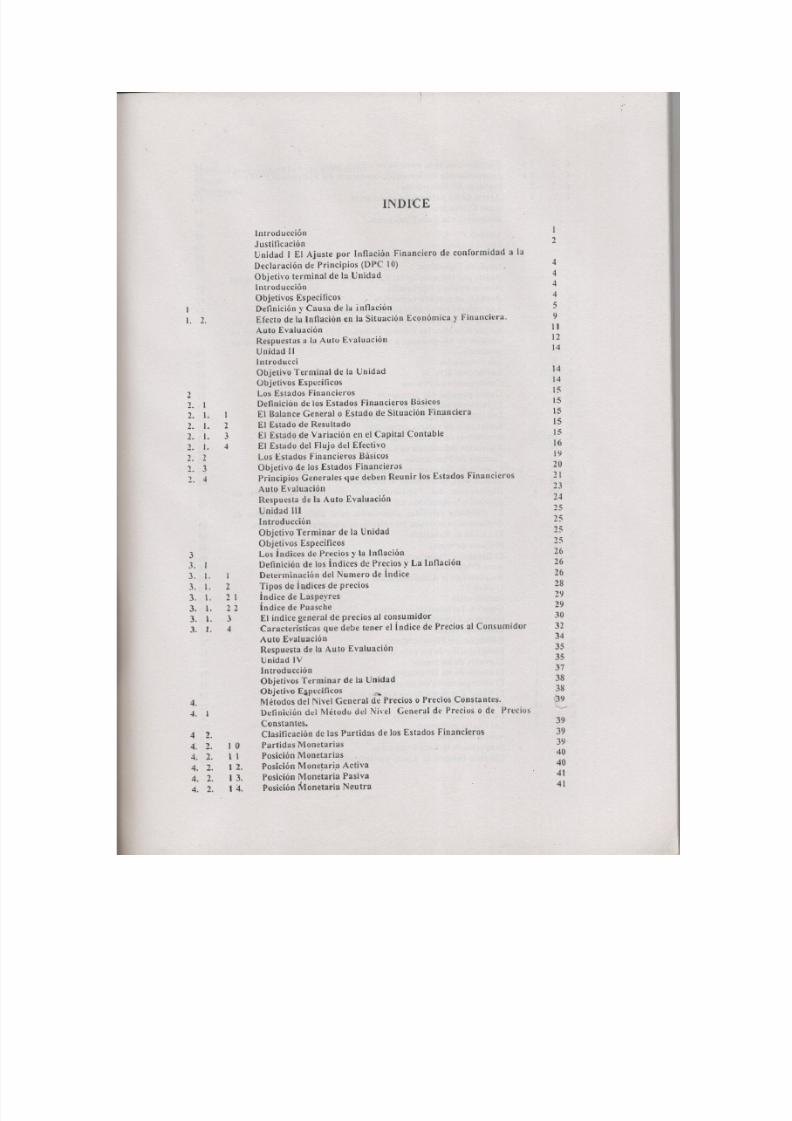

INDlCE

Introd~ccion

Jusrltlcacion

Unidad I EI Ajuste por Inflacton Financiero de conforrnidad a I.

Declaration de Principios (DPC 10) 4

Objerivo terminal de 10Unidad 4

lmrcducclon4

Objetivos Especificos 4

Definicien y Causa de I. Inflacion 5

I. 2. Ef'ecto de la Intlacion en la Sltuacien Ecoucmica )' Financier-a. 9

Auto Evaluacion II

Respuestas u I. Auto Evaluacion 12

Unidad II14

Introducei

Objetivo Terminal de la Unidad 14

Objetivos Especificos 14

Los Estados Finuncieros 15

2. I Definicion de los ESLUdos Financieros Sasicos IS

2. I. EI Balance General 0 Estado t ie Si tuacion Financiera 15

2. I. EI Estado de Resultado IS

2. I. 3 EI Estado de Vartaclon en el Capital Contable 15

2. I. 4 EI Estado del Flujo del Efectivo 16

2. Los Estados Financieros Basicos 19

2. 3 Objet ivo de los Estados Ftnancieros 20

2. 4 Princ ipios Generales que deben Reunir los Estados Financ ieros 21

Auto Evaluacion 23

Respues ta de 13Auto Evaluaclon 24

Unidad III 25

lntroducclon 2 5

Objetivo Terminar de la Unidad 25

Objetivos Especificos 25

3 Los indices de Prec ios y la Inflacion 26

J. Deflnlc ion de los indices de Prec ios y La Inflncion 26

3. I. Determinacion del Numero de indice 26

3. I. Tipos de indices de prec ios 283. I. Indice de Laspeyres 29

3. J. 22 Indice de Paasche 29

3. I. 3 EI indice general de precios al co~sumidor 30

J. I. 4 Caracterlsticas que debe rener el Indice de Precios al Consumidor 32

Auto Evatuacion 34

Respuesta de la Auto Evaluacion 35

Unidad IV 35

J ntroducci6n 37

Objetivos Terminar de I. Unidad 38

Objetivo E~pccificos 38

4. Metodos del Nivel General ;;; Precios 0 Precios Constantes. (.l9

~. Definicion del Merodo del Nivel General de Prec ius 0 de Precius '--

Constantes. 39

4 2. Clasltlcacion de las Partidas de los Estados Financieros 39

4 '. 2. I 0 Partidas Monerarias 39'

4. 2. II Posici6n Monetarias 40

4. 2. 1 2. Posicion Monetar i . • Activa 40

4. 2.13. Posicion Monetaria Pas iva 41

4. 2. 14. Posicion Monetaria Neutra 41

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 3/47

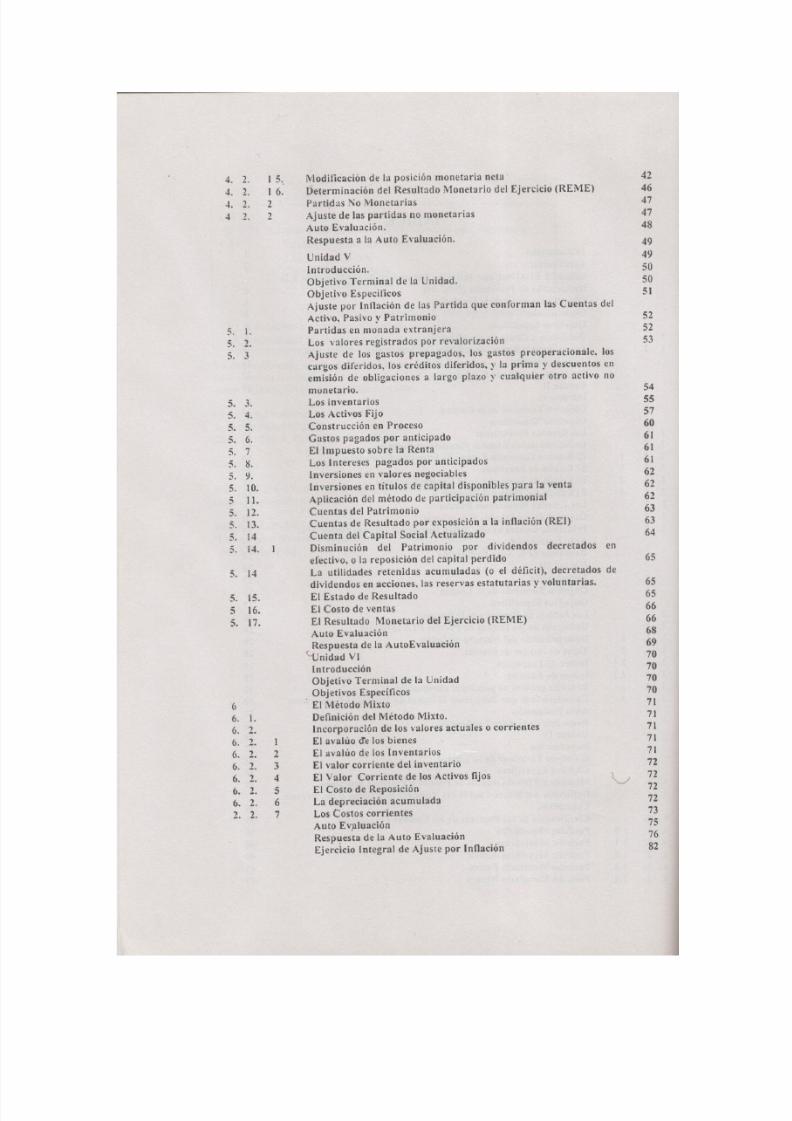

.I. 2. I 5-;

4. 2. I 6..I. 2. 2

4 2. 2

5. J.

5. 2.

5. 3

5. 3.

5. 4.

5. 5.

5. 6.

5. 7

5. !I.

5. 9.

S. 10.

5 11.

5. 12.

5. 13.

5. 14

5. 14.

5. 14

5. 15.

5 16.

5. 17.

6

6. J.

6. 2.

6. 2.

6. 2. 2

6. 2. 3

6. 2. 4

6. 2. 56. 2. 6

2. 2. 7

Modlflcacton de la posicion moneta ria neta

Determinacion del Resultado Monetario del Ejercicio (REME)Par tidus i \o Monetarias

Ajuste de las partidas no monetarias

Auto Evaluacion.

Respuesta a la Auto Evaluacion.

Unidad V

Introduccion.

Objetivo Terminal de la Unidad.

Objetivo Especificos

Ajuste por Inflaclen de las Partida que conforman las Cuentas del

Activo, Pasivo y Patrimonio

Partidas en monad a extranjera

Los valores regist rados pOI' revalortzacion

Ajuste de los gastos prepagudos, los gustos preoperacionale, los

cargos diferidos, los creditos diferidos, )' la prima y descuentos en

emlsion de obligaciones a largo plazo y cualquier otro activo no

munetario.Los inyen ra rios

Los Actives Fijo

Construccicn en Proceso

Gastos pagados por antic ipado

EI lmpuesto sobre la Renta

Los lnrereses pagados por anticipados

Invers iones en valores negociables

Inversiones en titulos de capital disponibles para la venta

Apllcacion del rnetodo de participaclon patrimonial

Cuentas del Patrimonio

Cuentas de Resultado por expusicion a la lnflacion (REI)

Cuenta del Capital Social Actualizado

Disminucion del Patrimonio por dividend os decretados en

efectivo, 0 la reposiclon del capital perdido

La utilidades retenidas acumuladas (0 el deflclt), decretados de

dividendos en acetones, las reservas estatutarias y voluntarias.

EI Estado de Resultado

EI Costo de ventas

EI Resultado Monetario del Ejercicio (REM E)

Auto Evaluacion

Respuesta de la Auto Evaluaciun

'tJnidad VI

lnrroduccion

Objetivo Terminal de Ia Unidad

Objetivos Especificos

. EI Metodo Mixto

Definic ion del Metodo Mixto.

lncorporacion de los valores actuates 0 corrientes

EI avaluo d'e los bienes

EI avaluo de los Inventarios

EI valor corriente del inventario

EI Valor Corriente de los Actives fijos

EI Costo de ReposicionLa depreciacien acumulada

Los Costos corrientes

Auto Evaluaclon

Respuesta de la Auto Evaluacion

Ejercicio Integra l de Ajuste por Inflaclon

42

4647

47

48

49

49

S O

50

51

52

52

53

54

55

57

60

61

61

61

62

62

62

63

63

64

6S

65

65

66

66

68

69

70

70

70

70

7 1

7 1

7 1

7 1

7 1

72

72

7272

73

7S

76

82

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 4/47

£jerciCio propuesro de la Auto EvaluacionAnexos

Bibliografia

104

107

110

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 5/47

MODULO I

_j--- _

OBJETrVO TERMINAL DEL MODULO

Aplicar sisternaticamente los indices de precios al consumidor para

determinar el calculo del ajuste por inflacion de los estados financieros

de una entidad.

UNIDAD N° 1

INTRODUCCION

En esta unidad, se pretende dar al a~umno, la definicion de la inflacion a

traves de sus diferentes teorias: Itr monetarista, la estructuralista y Ia

marxista. Los tipos de inflacion: baja, galopante e hiperinflacionaria.

Efecto de la inflacion en la situacion econornica y financiera de una

entidad.

OBJETIVO TERMINAL DE LA UNIDAD

!

Esta unidad tiene como objetivo terminal, el que usted, defina l~inflaci6n

y sus efectos en I~ situacion financiera en una entidad.

OBJETIVOS ESPECiFICOS

I. Definir la intlaci6n.

2. Conocer Ia clasificacion de Ia inflacion.

4

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 6/47

3. ConocerIos efectos de la inflacion en la situacion econornica '!

financiera de una entidad.

1.-DEFINIR LA INFLACION.

Llv-Definlclon y Causa de la Inflacion

Concepto:

Perez, E (2000). Define la inflacion, "La inflacion consiste en el

aurnento sostenido en el nivel general de los precios. Sus principales \._-

caracteristicas son: la persistencia en el tiempo y la generalidad. La

primera significa que el aumento en los precios no debe ser dado por un

cambio unico y aislado, sino recurrente." (p. 577) c . .

Consuegra J. (1982): Sefiala que para los marxistas la inflacion

es: Un instrumento fundamental del sistema capitalista para la

acumulaci6n. As! como en los albores del capitalismo las mayores tasas

de plusvalia se obtenian a traves de las jomadas de trabajo prolongadas,

hoy 10$ monopolies recogen sus grandes utilidades con el dominio de!los

precios.

A medida que la acumulaci6n facilita situaciones mas radicales de

concentracion de la propiedad y de dominio de la oferta, el manipuleo

alcista de los precios deviene como herramienta segura de mayores tasas

de ganancias.

EI crecimiento de los precios de las mercancias, de ritrno siempre mayor

al aumento de los salarios nominales, disminuye los salarios reales,

permitiendo tasas mas elevadas de plusvalia. Ala explotaci6n natural del

trabajador que vende su fuerza de trabajo, se agrega otra que se desprende

de la dinarnica ascendente de los precios de monopolio. (p. 103-104)

Teoria Monetarista de Lainflacion

Perez, E. (2000). Establece que la inf1~si.6n es para los rnonetaristas de

conformidad a la teoria cuantitativa del dinero, considera que las

modificacienes en la cantidad nominal de dinero son las que determinan

las variaciones en el nivel general de precios. Esta afirmaci6n se

fundamenta en varios supuestos:

• EI publico demanda dinero s610 para "transacciones" (para

comprar bienes y servicios), es decir, no mantienen saldos ociosos

a inactivos. Par 10 tanto, la demanda de dinero depende del

5

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 7/47

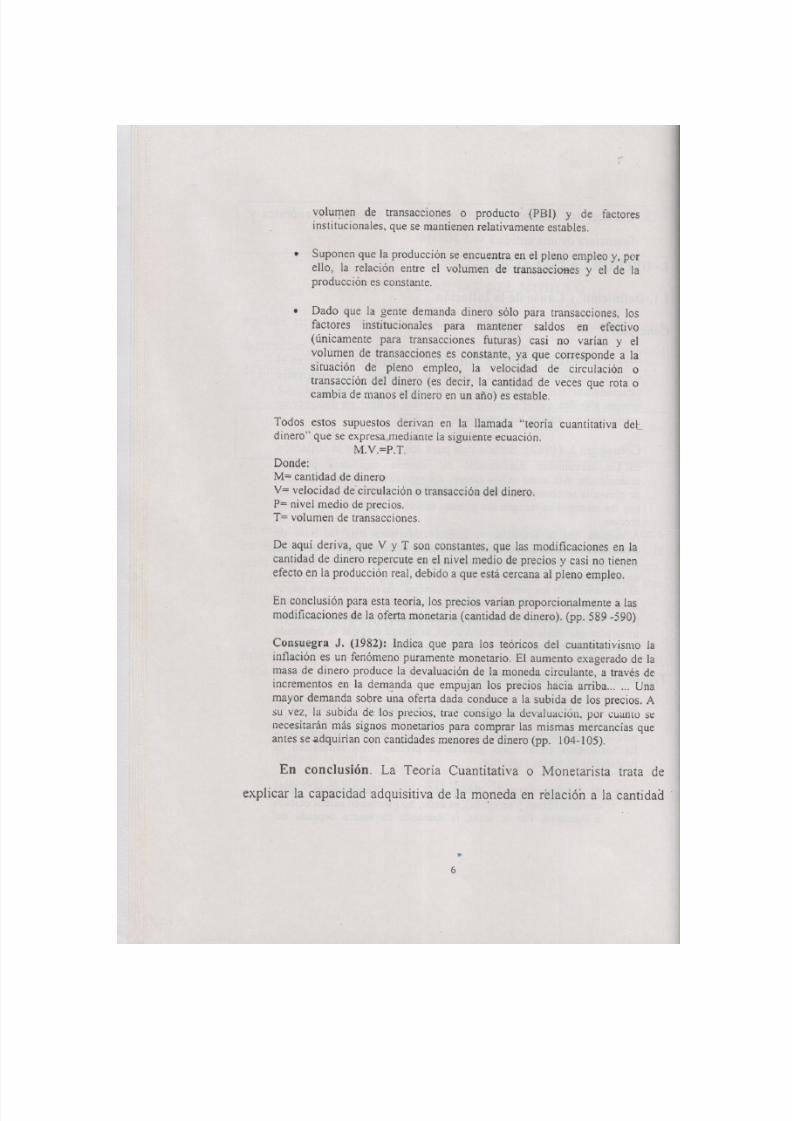

volumen de transacciones 0 producto (PBI) y de factores

institucionales, que se mantienen relativamente estables.

• Suponen que la produccion se encuentra en el pleno empleo y, per

ello, la relacion entre el volumen de transaccioses y el de la

produccion es constante.

• Dado que la gente demanda dinero solo para transacciones, los

factores institucionales para mantener saldos en efectivo

(unicarnente para transacciones futuras) casi no varian y el

volumen de transacciones es constante, ya que corresponde a la

siruacion de pleno empleo, la velocidad de circulacion 0

transaccion del dinero (es decir, la cantidad de veces que rota 0

cambia de manos el dinero en un ano) es estable.

Todos estos supuestos derivan en la Ilamada "teoria cuantitativa del

dinero" que se expresa.medianie la siguiente ecuacion,

M.V.=P.T.

Donde:

M= cantidad de dinero

V= velocidad de circulacion 0 transaccion del dinero.

P= nivel medio de precios.

T= volumen de transacciones.

De aqui deriva, que V y T son constantes, que las modificaciones en la

cantidad de dinero repercute en el nive! medio de precios y casi no tienen

efecto en la produccion real, debido a que esta cercana al pleno emp!eo.

En conclusion para esta teorla, los precios varian proporcionalmente a las

modificaciones de la oferta monetaria (cantidad de dinero). (pp. 589 -590)

Consuegra J. (1982): Indica que para los teoricos del cuantitativismo la

inflacion es un fenorneno puramente monetario. El aumento exagerado de la

masa de dinero produce la devaluacion de la moneda circulante, a traves de

incrementos en la demanda que empujan los precios hacia arriba ...... Una

mayor demanda sobre una oferta dada conduce a la subida de los precios. A

su vez, la subida de lo s precios, [rae consigo la devaluacion, por t : IJa11l0 se

necesitaran mas signos monetarios para comprar las mismas mercancias que

antes se adquirian con cantidades menores de dinero (pp. 104-105).

En conclusion. La Teoria Cuantitativa 0 Monetarista trata de

explicar la capacidad adquisitiva de .la moneda en relacion a la cantidad

6

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 8/47

de dinero que circula. Donde la capacidad adquisitiva de la moneda se

encuentra dependiendo de la masa monetaria.

Definicion de inflacion para los Monetaristas.

Para los monetaristas la inflaci6n es producto del aumento de la

masa monetaria cuando el volumen de transacciones y la velocidad del

dinero se mantienen constantes, donde los precios varian

proporcionalmente en funci6n de la ofen a monetaria.

Perez, E. (2000). Apunta 1 0 siguiente de los Keynesianos y Los

Estructuralistas. Los Keynesianos: afirman que la velocidad de

circulacion del dinero no es estable (dado que este no solo se demanda

para transacciones) y la economia no siempre se encuentra en el pleno

ernpleo (que es un caso especial) ya.que esta sujeta a fluctuaciones. Por 10

tanto, los cam bios en 1aoferta monetaria no necesariamente inciden en los

precios, sino que impactan en la produccion y en el empleo.

Entonces los enfoques monetarios establecen que el nivel de precios esta

dado por la oferta y la demanda monetarias, considerando la cantidad de

dinero como una variable exogena que regula la demanda agregada y, por

medio de esta, el nivel de actividad econornica, el producto real y el nivel

de los precios. La base teorica es la teoria cuantitativa del dinero en

sus distintas versiones, que consigna que las variaciones en los precios

son explicadas por variaciones en la oferta monetaria. La expansion

monetaria, sea por deficit fiscal, por el incremento del credito al sector

privado, 0 por otras causas, eleva la demanda global por encima de la

disponibilidad de bienes y presiona sobre los precios.

El incremento de la cantidad de dinero, para el enfoque monetario de la

inflacion de demanda, eleva la demanda agregada que, en pleno empleo,

impacta en el nivel general de precios.

Enfoq ue estructuralista.

Estos modelos tienen en cuenta las heterogeneidades estructurales de la

economia que gene ran estrangulamientos e inflexibilidades de la oferta

para adaptarse con rapidez a los cambios de la demanda.. . .

7

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 9/47

Las asimetrias en el sector real de la econornia provocan una presion

inflacionaria que podria difundirse y ser persistente en el tiempo por

mecanismos propagadores de la pugna por la distribucion del ingreso.

Las heterogeneidades estructura les pueden ser provocadas por factoses institucionales,

mercados oligopolicos y segmentados, falta de capacidad e iniciativa ernpresarial. alta

concentracion del ingreso, r iqueza y poder, y rig ideces en los sectores externo, publico y

laboral. (pp. 590 y 594) .

En conclusion para los estructuralistas la inflacion se genera

producto de las heterogeneidades estructurales provocadas por deficit

fiscal, fallas del sistema tributario, devaluaciones, mercados oligopolicos,

bajo crecimiento industrial, alta concentracion del ingreso, etc.

Tipos de inflacion

Samuelson P. y Nordnaus W. (1999) sefialan los tipos de

inflaci6n en los siguientes terminos:

Intlaclon baja: se caracteriza por una lenta y predecible subida de los

precios. Podriamos considerar que una inflacion es baja si las tasas

anuales de inflacion son de un diglto Cuando los precios son

relativamente estables, el publico confia en el dinero. Esta dispuesto a

mantenerlo en efectivo porque dentro de un mes 0 de un ano tendra casi el

mismo valor que hoy.

Inflacion galopante: la inflacion de dos 0 tres digitos que oscila entre el

20, el 100 0 el 200 por ciento al ano se denomina "inflacion

galopante" ... Una vez que la inflaci6n galopante arraiga, surgen graves

dis torsi ones economicas. Generalmente, la mayoria de los contratos se

ligan a un indice de precios 0 a una moneda extranjera, como el d6lar. En

estas circunstancias, el dinero pierde su valor muy deprisa, por 1 0 que el

publico no tiene mas que la cant idad de dinero minima indispensable para

realizar las transaccjones diarias. Los mercados financieros desaparecen.

ya que el capital vuela a otros paises. La poblacion acapara bienes.

compra viviendas y nunca jarnas presta dinero a unos tipos de interes

nominales bajos.

Hiperinflaclcn: aunque parezca que las economias sobreviven con una

inflacion galopante. cuando golpea el ' cancer de la Hiperinflacion se

afianza una tercera y mortifera tension. No es posible decir.nada bueno de

8

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 10/47

una econornia de mercado en la que los precios suben un millen 0 incluso

un billon por ciento al afio, (pp·.57 J-572).

1.2.-Efectos De La Inflacion En La Situaci6n Econ6mica Y

Financiera De Una Entidad

1.2.1. Consecuencias Economicas de La Inflacion

Samuelson. P Y Nordhaus, W. (1999). Establecen las

consecuencias econ6micas de la inflacion: ...durante los

periodos de inflaci6n no todos los precios y los salarios varian a la misma

rasa; es decir, cambian los precios relatives y, como resultado de estadivergencia, la inflacion tiene dos claras consecuencias:

• Redistribuye la renta y la riqueza entre los diferentes grupos.

• Distorsiona los precios relativos y la produccion de diferentes

bienes 0 a veces la produccion y el empleo de la economia en su

conjunto. (p.S73)

Perez, E. (2000). Establece las siguientes consecuencias perjudiciales

de la inflaci6n:

La inflacion no es neutral, sus efectos son nocivos. Desorienta a

consumidores y productores, desalienta la inversion y frena el

crecimiento. Provoca transferencias de ingresos sisternaticas y, a veces,

aleatorias, acentua eJ deficit fiscal, disminuye el horizonte de

planearniento y predecibilidad por la mayor incertidumbre que genera la

fuga de capitales y deteriora el sector extemo y la monetizaci6n de la

economia. Produce desvios de los esfuerzos de las actividades

productivas hacia las especulativas porque los mayores beneficios de la

actividad econ6mica empresarial no son obtenidos mediante conductas

eficientes, sino que, mas bien, resultan de la apuesta esp~culativa que se

haga en el futuro.

En general, en situaciones de alta inflaci6n, la volatilidad de los precios

envuelve a los agentes econ6micos en un complejo juego de conjeturas,

sin infonnaci6n confiable. Los costos de la inflacion se amplifican no

solamente por el crecimiento de los precios, sino tarnbien por suo

turbulencia, porque no es facil predecir las conductas de los agentes

privados ni la politica· economica, -E n este contexte. los precios

evolucionan en forma erratica debido a las expectativas del publico y los

9

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 11/47

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 12/47

cambios poco regulares en la politica 'economica: que tiene que satisfacerdemandas frecuentemente contradictorias, tales como los gastos de

desarrollo social y econ6mico y el equilibrio fiscal, entre otras. De esta

manera se hace mas dificultosa la poJitica del gobierno para hacer

compatibles las decisiones de los agentes privados. (pp:·57-7-578).

Por Lo que podemos estabLecer los Efectos de la inflacion en La

situacion finan ciera en los siguientes term inos:

1. El efecto de la inf1aci6n en el Balance General, en las partidas que

1 0 conforman, activos, pasivos y capital, por estar expresados en

bolivares de diferente poder de compra, donde hay activos· y

pasivos que estan representados por val ores actuales 0 nominales y

registrados a valores hist6ricos, 0 al constituirse la obligacion y

asi mismo su capital, se concluye que el Balance General refleja

con sus partidas, activo, pasivo y capital, en epoca de inflaci6n,

diferentes valores monetarios expresando importes distorsionados.

2. Por 1 0 que el legislador establecio la actualizaci6n de los activos '!

pasivos no monetarios, a fin de determinar el incremento neto del

patrimonio durante el periodo impositivo.

1 0

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 13/47

AUTOEV ALUACION DE LA UNIDAD N°}

I.i,Que es la inflaci6n para la teoria monetarista?

2. ExpJique en que consiste el enfoque estructuralista de la inflaci6n.

3. Explique cada uno de los tipos de inflaci6n.

4. Explique las consecuencias econ6micas de la inflaci6n.

5. (,C6mo explican los marxistas la inflaci6n?

1 1

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 14/47

RESPUESTA A LA AUTOEVALUACION DE LA UNlOAD N°'1

I. La Teoria Cuantitativa 0 Monetarista trata de explicar la capacida

adquisitiva de la moneda en relaci6n a la cantidad de dinero qu

circula. Donde la capacidad adquisitiva de la moneda se encuent

dependiendo de la masa monetaria.

2. La inflaci6n segun el enfoque estructuralista consiste en:

• Estos modelos tienen en cuenta las heterogeneidades estructurale

de la econornia que generan estrangulamientos e inflexibilidade

de la oferta para adaptarse con rapidez a los cambios de I

demanda.

• Las asimetrias en el sector real de la economia provocan un

presi6n inflacionaria que podria difundirse y ser persistente en el

tiempo por mecanismos propagadores de la pugna por I

distribuci6n del ingreso.

• Las heterogeneidades estructurales pueden ser provocadas po

factores institucionales, mercados oligop61icos y segmentados,

falta de capacidad e iniciativa empresarial, alta concentraci6n del

ingreso, riqueza y poder, y rigideces en los sectores externo,

publico y laboral.

3. Tipos de inflacion.

La inflaclon baja se caracteriza por una lenta y predecible subida de 10

precios.

Inflacion galopante. La inflacion de dos 0 tres digitos que oscila entre .el

20, el 1000 el 200 por ciento al afio se denomina "inflacion galopante".;

12

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 15/47

Hiperinflacion. Aunque parezca que las econornias sobreviven con una

inflacion galopante, cuando golpea el cancer de la Hiperinflacion se

afianza una tercera y mortifera tension.

4. Las consecuencias econ6micas de la inflaci6n durante los periodos de

inflacion 1 0 podemos senalar en los siguientes terminos:

No todos los precios y los salaries varian a la misma tasa; es decir,

cambian los precios relativos y, como resultado de esta divergencia, la

inflacion tiene dos claras consecuencias:

• Redistribuye la renta y la riqueza entre los diferentes grupos.

• Distorsiona los precios relativos y la producci6n de diferentes

bienes 0 a veces la produccion y el empleo de la economia en su

conjunto.

5. Para los marxistas la inflacion es un instrumento fundamental del

sistema capitalista para la acumulacion. Asi como en los albores del

capitalisrno las mayo res tasas de plusvalia se obtenian a traves de las

jornadas de trabajo prolongadas, hoy los monopolios recogen sus g:'ad2~'

utilidades con el dominio de los precios.

A medida que la acumulacion facilita situaciones mas radicales de

concentraci6n de la propiedad y de dominio de la oferta, el rnanipuleo

alcista de los precios deviene como herramienta segura de mayo res tasas

de ganancias.

1 3

_ -.

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 16/47

UNIDAD N° 2

INTRODUCCION

E n esta un idad, se pretende dar a l a lumno, lo s conceptos y cJas i f icac ion

de los estados fin anciero s basic os y sus objetivo s: el ba lance genera l 0

estado de situaci6 n fin anciera , el estado de gana ncias y perdidas 0 estado

de resultado , el estado de variac i6n en el capita l con tab le 0 est ado de

movim ien to de las cuen tas de pa trim onio , el estado de flujo del efeciivo.

Diferencia en tre el esiado d e re su lta do 'y cl esiado de fluj« J-.:l - . : i ; _ " ,: , : \ <r.

D iferencia en tre el estado de flujo del efectivo y el estado de cambio s enla situaci6 n finan ciera . Prin cip ios genera les que deben reun ir los estado s

financiero s: va lor his to rico origina l, o bje tiv idad , lm portanc ia rela tive,

c omp ar ab ilid ad , r ev ela ci on s ufi cie nt e y prudencia.

OBJETIVO TERMINAL DE LA UNIDAD

E sta un idad tiene como prop6sito term ina l, el que us ted , conozca Ius

o bjetivo s, la c la sific ac io n, defin ic io n y los principio s de los E stados

Financieros.

OBJETIVOS ESPECiFICOS

I. Conocer los Objetivo s de los E stado s Financieros,

2. Conocer la clasificac i6n de los E stados Financieros Basicos.

3 . D efin ir los E stados Financiero s B asicos.

4. Conocer lo s Princip ios Genera les que deben reun ir los E stado s

Financieros.

1 4

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 17/47

2. LOS ESTADOS FINANCIEROS.

2.1. Definicion De Los Estados Financieros Basicos

2.1.1. El Balance General0

Estado de Situacion Financiera

EI balance general muestra la posicion financiera de la entidad, en

terminos monetarios y la conformacion de los bienes, derechos y

recurs os (sus activos) y las obligaciones 0 deudas por pagar (sus

pasivos), asi como el aporte de los socios, reservas superavit, utilidades

no distribuidas (su capital) a una fecha deterrninada.

Moreno J. (1993), sefiala:EI estado de situacion financiera muestra, en unidades monetarias, la

situacion financiera de una empresa.o entidad economic a en una fecha

determinada. Tiene el proposito de mostrar la naturaleza de los recursos

econornicos de la empresa, asi como los derechos de los acreedores y de

la participacion de los duefios 0 accionistas. Si el estado de situacion

financiera es comparative, muestra adernas los cambios en la naturaleza

de los recursos, derechos y participacion de un periodo a otro.

EI estado de situacion financiera oemprende informacion clasificada y

agrupada en tres categorias o· gropos principales: activos, pasivos y

patrimonio 0 capital. En cuanto a su importancia es un estado principal y

se considera el estado financiero fundamental. (p, 179).

2.1.2.- EI Estado de Resultado

EI Estado de Ganancias y Perdidas 0 de Resultados establece el

rendimiento econ6mico en terminos monetarios de la entidad, donde se

puede medir el nivel de ingresos obtenidos durante un determinado

periodo, as! como los costos y gastos en el ejercicio contable.

2.1.3.- EI Estado de Varlacion en el Capital Contable 0 Estado de

Movimiento de las Cuentas de Patrimonio

Catacora F. (1998), anota los siguientes:

EI estado de movirniento de las cuentas' del patrimonio reflejan el cambio

o movimiento ocurrido entre dos fechas, en todas aquellas cuentas que'

15

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 18/47

componen el patrimonio, tales come el capital' social y las cuentas de

Superavit. EI estado financiero tiene como objetivo revelar rnovimienrosen el patrimonio que son importantes y que de otra forma no se pudieranconocer. (p, 93),

2.1.4.- EI Estado de Flujo del Efectivo

La (FCCPV) en su (DPC 11). Contempla: EI Estado de Flujo del

Efectivo debe ser presentado como parte integrante de los estados

financieros; adernas debe prepararse dicho estado para cada periodo por

el cual se presente un estado de ganancias y perdidas (Estado de

Resultado), Este estado debe prepararse con base en el efectivo y los

equivalentes de efectivo y no del capital de trabajo. (p.S).

2.1.4.1. - Diferencia entre el Estado de Resultado y el Estado de Fluj

del Efectivo

En el Estado de Ganancias y Perdidas 0 Estado de Resultados

transacciones se registran en base acumulativa de 1 0 causado en e

ejercicio con table, es decir, que los ingresos y gastos se registran cuand

se causan, aunque no se hayan cobrado los ingresos 0 pagado 1 0

desembolsos del efectivo.

Lo que quiere decir que el estado de resultado, 1autilidad 0 perdid

registrada, no necesariamente representa 1a cantidad de efectivo ganad

o perdido durante el ejercicio contable.

EI Estado de Flujo del Efectivo por 1 0 contrario, las t ransaccione

se realizan a base de efectivo, es decir, cuando son provistas 0 aplicad

por las actividades de: operaciones, inversiones y financiamiento.

Si al comparar el eszado de resultados con el estado de flujo de

efectivo, en 1 0 correspondiente a las actividades de operaciones, e

consecuencia se establecen las siguientes diferencias:

16

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 19/47

,..---

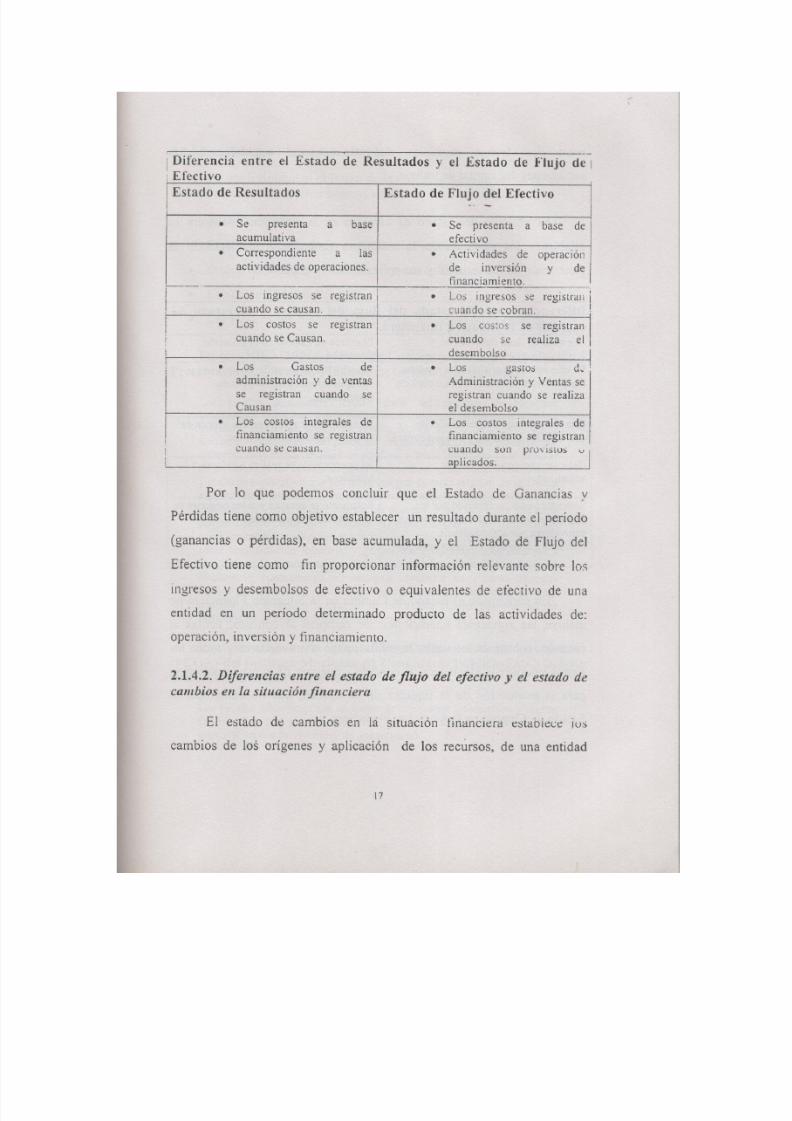

I Diferencia entre el Estado de Resultados y el Estado de Ftujo de I, Efectivo

Estado de Resultados Estado de Flujo del Efectivo

Se presenta a base • Se presenta a

acumulativa efectivo~ - -- - -- ~ ~= = ~~ -- - -- -- - ~- - -- - -- - ~ ~ - -- - -- -- - -- -~

Correspondiente a las • Actividades de

actividades de operaciones. de inversion

• base de

• operacion

y de_____________ +- ....:..:..:.:financiamiento.

1

-· • Los ingresos se registran • Los ingresos se registran iI- -'c:.:u:.:a::..:ne,::d.::_o_::s.::_e_::c=a=us:.:a::.n:.:_.--1 - 'c cLl :: andoe cobran. I 'I

• Los costos se registran • Los costos se registran

i cuando se Causan. cuando se realiza el I

II- -I -=d:..::,esembolso J

Los gastos U, !

"

adrninistracion y de ventas Administracion y V entas se

se registran cuando se registran cuando se realiza

l- -'C""a"'u:.::s:,::a:..:n ---1 _:e:.:..1esembolso

I

• Los costos integrales de • Los costos integrales de Ifinanciamiento se registran financiamiento se rezistran

I 0

I

I cuando se causan. cuando son provisios v IL_ ~ _:a~plica:.:d~o~s~ . _"

• Los Gastos de •

Por 1 0 que podemos concluir que el Estado de Ganancias '!

Perdidas tiene como objetivo establecer un resultado durante el periodo

(ganancias 0 perdidas), en base acumulada, y el Estado de Flujo del

Efectivo tiene como fin proporcionar informacion relevante sobre los

ingresos y desembolsos de efectivo 0 equivalentes de efectivo de una

entidad en un periodo determinado producto de las actividades de:

operacion, inversion y financiamiento.

2.1.4.2. Diferencias entre eLestado de jlujo del efectivo y eLestado de

cambios ell Lasituacion financiera

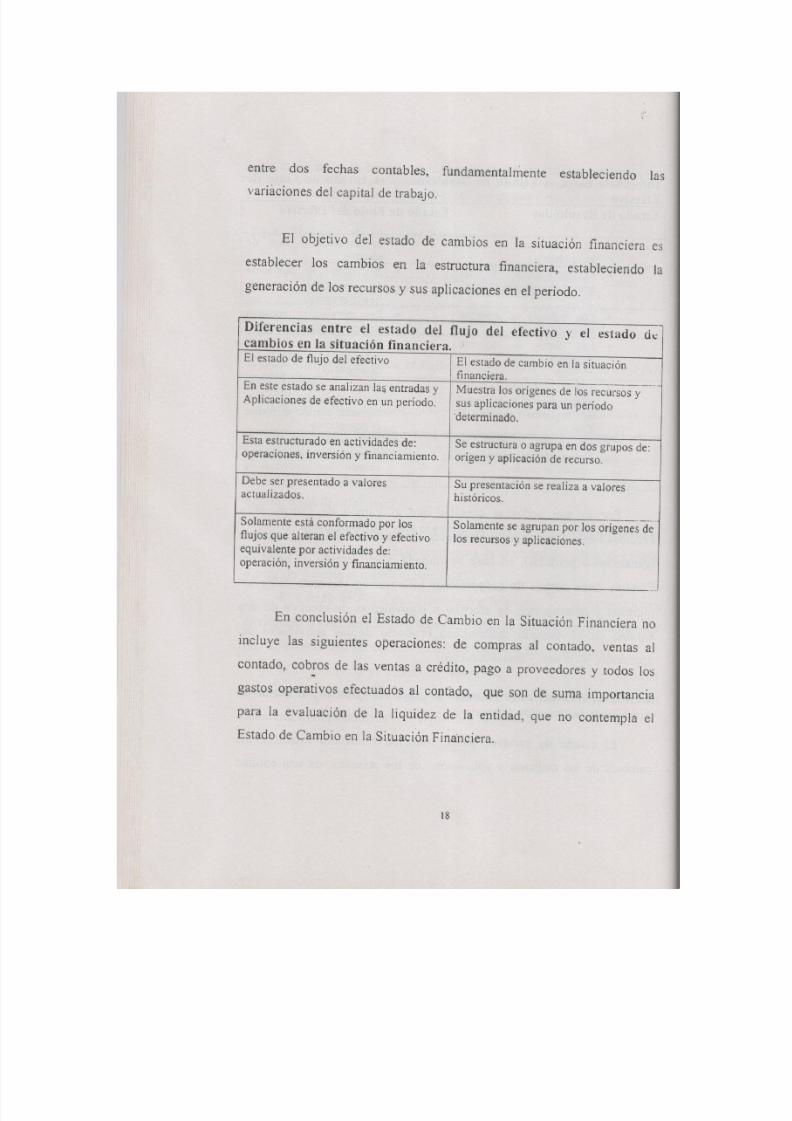

EI estado de cambios en la situacion financiera establece ius

cambios de los origenes y aplicaci6n de los recursos, de una entidad

17

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 20/47

entre dos fechas con tables, fundamentalmente estableciendo las

variaciones del capital de trabajo.

EI objetivo del estado de cambios en la situaci6n financiera es

establecer los cambios en la estructura financiera, estableciendo la

generaci6n de los recurs os y sus aplicaciones en el periodo.

Diferencias entre el estado del flujo del efectivo y el estado dt:

cambios en la situacion financiera.

EI estado de flujo del efectivo

Su presentacion se realiza a valores

historicos.

EI estado de carnbio en la situacion

fnanciera.~------~----~--~--~----~~~~--~--~---------.

En este estado se analizan las entradas y Muestra los origenes de los recursos yAplicaciones de efectivo en un periodo. sus aplicaciones para un periodo

'deterrninado,

Esta estructurado en actividades de:

operaciones, inversion y financiamiento.

Se estructura 0 agrupa en dos grupos de:

origen y aplicacion de recurso.

Debe ser presentado a valores

actual izados.

~-,---------~----:------:------:------I-=--,-------------------:-----_-'''

Solamente esta conformado por los Solamente se agrupan por los origenes de

flujos que alteran el efectivo y efectivo los recursos y aplicaciones.

equivalente por actividades de:

operacion, inversion y financiamiento.~ L- . •

En conclusi6n el Estado de Cambio en la Situaci6n Financiera no

incluye las siguientes operaciones: de compras al contado, ventas al

contado, cobros de las ventas a credito, pago a proveedores y todos los

gastos operativos efectuados al contado, que son de suma importancia

para la evaluaci6n de la liquidez de la entidad, que no contempla el. .

Estado de Cambio en la Situaci6n Financiera -.

J 8

-

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 21/47

2.2.- Los Estados Financieros Basicos

De conformidad al objetivo de los estados financieros se desprendeque los estados financieros basicos son:

• Balance General,

• Estado de Resultados 0 de Ganancias y Perdidas,

• Estado de Movimiento de las Cuentas de Patrimonio,

• Estado de Flujo de Efectivo y

• Las Notas a los Estados Financieros, as! como otros estados

En las (NIC) (1996). Marco de Conceptos para la Preparacion yPresentacion de Estados Financieros se sefiala 10 siguiente:

Los . estados financieros forman parte del proceso de presentar

informaci6n financiera, Los estados financieros normalmente incluyen un

balance general, un estado de resultados, un estado de cambio en· laposicion financiera (el cual puede ser presentado de diversas rnaneras, por

ejemplo como estado de flujo de efectivo, 0 como un estado de aplicacion

de recursos), y las notas a los estados financieros, asi como otros estados

y material explicativo que son parte integral de tales estados: de la misma

manera los estados financieros deben incluir cedulas complementarias de

informaci6n basada 0 derivada de los mismos, y que se espera sea leida

conjuntamente con tales estados. Dichas cedulas de informacion

complementaria pueden versar por ejemplo, sobre informacion financiera,

sobre segmentaci6n industrial y geografica, e informaciones relativas a

los efectos provocados por los cambios de precios, Los estados

f inancieros , sin embargo no incluyen conceptos tales como. reportes

hechos por directivos, reportes del Presidente de Consejo, discusiones y

analisis gerenciales, y conceptos de naturaleza similar que pueden ser

incluidos en un reporte anual 0 financiero. (p.p. 43 Y44).

Los Principios de Contabilidad Generalmente Aceptados

(PCGA) del Institute Mexicano de Contadores Publicos, A.C. Boletin

(B-l(1996). Sefialan 10 siguiente:

Los estados financieros son un medio de comunicar informacion y no son

un fin, ya que no persiguen el tratar de convencer al lector de un cierto

punto de vista 0 de la validez de una posicion.

19

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 22/47

_,.

Dado que son un medio de transmitir informacion y que:

a) Los requerirnientos de informacion pueden ser muy diferentes segun laspersonas que tengan interes en una ernpresa:

b) ciertas personas tienen facultades para obtener la informacion que les

interesa y en la forma en que les es convenieflte, tal como la

adrninistracion, el fisco y ciertos acreedores,

c) se desconoce quien es el resto de las personas con interes en la empresa.

Los estados financieros deben ser capaces de transmitir informacion que

satisfaga al usuario general en la empresa. (p.3).

2.3. Objetivos de Los Estados Financieros

El objetivo fundamental de los estados financieros es suministrar

informacion de la posicion financiera de la entidad, pa

ra una fecha dada, asi como la situacion econornica de sus

resultados de las. operaciones realizadas y los movimientos de su flujo de

efectivo para un periodo determinado. Esta informacion debe ser util para

la toma de decisiones economicas por parte de los usuarios.

La Comision de Normas Internacionales de Contabilidad

(NIC) (1996). Sefiala:

El objetivo de los estados financieros es proveer informacion

acerca de la posicion financiera, resultados y cambios en la

posicion financiera de una empresa, que es util para una gran

variedad de usuarios en la toma de decisiones de Indole

economica. (p. 46).

Los Principios de Contabilidad Generalmente aceptados

Instituto Mexicano de Contadores Publicos, A.C. B-1. Objetivos de

los estados financieros. Establece 1 0 siguiente:

Los estados financieros basicos deben cumplir el objetivo de informal'

sobre la situacion financiera de la empresa en- ciertas fechas y los

resultados de sus operaciones y los cambios en su situaci6n financiera por

el periodo contable terminado en dicha fecha. De aqui se desprende que

los estados financieros basicos comprenden el balance' general, los

20

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 23/47

estados de resultados, de variaciones en el capital contable y de cambios

en la situacion financiera y las notas que son parte integrantes de los

mismos. (p.p. 3).

2.4. Principios Generales Que Deben Reunir Los Esrados Financieros

La (FCCPV) en su (DPC 0) (1997). Establece los principios

generales que deben reunir la informacion en cuanto a: Valor historico

original, Objetividad, Importancia Relativa, Comparabilidad, Revelacion

suficiente y Prudencia.

Valor historico original

Las transacciones econ6micas se registran a su valor hist6rico 0 al

valor razonable al momento de realizar la operacion. Estos montos deben

ser modificados de conformidad a los metodos de ajuste aceptados por

los principios de contabilidad.

Objetividad

Los valores que reflejen las partidas de los estados financieros

deben ser confiables y en caso de establecer estimaciones razonables de

algun valor, deben estar sujetas a metodos reconocidos y de aceptacion

general.

Importancia Relativa

Los estados financieros deben reflejar los valores reales

correspondientes a su monto, las partidas tienen importancia relativa. en

razon a que cualquier cambio de dichos montos, pueden modificar las

decisiones de los usuarios en cuanto a los estados financieros.

21

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 24/47

Comparabilidad

Los estados financieros requieren ser comparados, a fin de evalua

la situaci6n financiera y los resultados de las operaeiones entre periodo

diferentes, por 1 0 que es recomendable establecer politicas contable

consistentes y uniformes en el tiempo.

Revelacion Suficiente

Los estados financieros deben expresar en forma. clara _

comprensible la situaci6n financiera y los resultados de una entidad, COil

suficientes elementos que les permita a los usuarios tomar decisiones.

Prudencia

En la preparaci6n de los estados financieros se debe tenen

prudencia, es decir, cuando se tenga que decidir y no exista base para su

elecci6n, debera seleccionarse la altemativa que men os optimismo

refleje.

2 2

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 25/47

AUTO EVALUACION DE LA UNlOAD N° 2

J . i,Cual es el objetivo de los estados financieros?

2. i,Cucilesson los estados financieros basicos?

3. i,Sefiale cuales son los principios generales que debe reunirla

informacion de los estados financieros?

4. i,En que consiste el principio de importancia relativa?

5. i,Establezca los objetivos del Estado de Flujo del Efectivo?

23

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 26/47

RESPUESTAS.A LA AUTO EVALUACION DE LA UNIDAD N° 2

I. EI objetivo fundamental de los estados financieros es suministrar

informacion de la situacion de la posicion financiera de la entidad para

una fecha determinada, y sus cambios, as! como sus resultadoseconomica de sus operaciones y los movimientos de su flujo de efectivo

para un periodo determinado. Esta informacion debe ser util para la toma

de decisiones econornicas por parte de los distintos usuarios.

2. Los estados financieros basicos son:

EI Balance General y sus correspondientes notas

EI Estado de Resultado

El Estado de Movimiento de las cuentas del Patrimonio

El Estado de Flujo del Efectivo y

Las notas a los estados financieros.

3. Los principios generales que debe reunir la informacion se desarrollan

en los siguientes principios: .

Objetividad, importancia relativa, comparabilidad, revelacion suficiente

y prudencia.

4. La informacion financiera unicarnente concierne a la que es, en

atencion a su monto 0 naturaleza, suficientemente significativa como

para afectar las evaluaciones y decisiones econornicas. Una partida tiene

importancia relativa cuando un cambio en ella, en su presentacion,

valuacion, descripcion 0 cualquiera de sus elementos, pudiera modificar

la decision de algunos de los usuarios de los estados financieros.

5. EI estado de flujo del efectivo debe ser presentado como parte

integrante de los estados financieros; ademas debe prepararse dicho

estado para cada periodo por el eual se presente un estado de ganancias 0

perdidas (estado de resultados). Este estado debe prepararse con base en

el efectivo yips equivalentes de efeetivo y no del capital de trabajo. Debe

explicar el cambio oeurrido durante el periodo en el efeetivo y sus

equivalentes. Los montos totales de e fectivo y sus equivalentes al

principio y al final del periodo presentados en el estado deben ser los

mismos que se muestren en el balance general a esas fechas, bien sea en'una linea 0 en un subtotal..

24

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 27/47

UNIDAD N° 3

INTRODUCCION

En esta unidad, se pretende dar al alumno, los conceptos de los Indices de

precios, determinacion del numero de indice, los tipos de indices de

precios: Indice de Laspeyres e Indice de Paasche. EI indice de precio al

consumidor (l.P.C). Caracteristicas y critica al indice de precio al

consumidor.

OBJETIVO T.Kt<.MINALDE LA UNIDAD

Esta unidad tiene como objetivo terminal, el que usted, aplique los

indices de precios al consumidor para el calculo del ajuste por intlacion.

OBJETIVOS ESPECiFICOS

Conocer la definicion de los indices de precios y la inflacion.

Determinar el numero de indice

Establecer los tipos de indices.

Establecer el indice de precio al consumidor (I.P.c.).

Establecer las caracteristicas del indice de.precio al consumidor O:P.C.).

15

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 28/47

3. LOS iNDICES DE PRECIOS Y LA INfLACION

3.1. Definicion de los indices de Precios y La Inflacion

Samuelson y Nordhaus (1999) establecen: -Un indice de prec ios es un

indicador del n ivel medio de prec io . L a in flac ion indica la subida del

n ivel de prec io s. L a tasa de in flac ion es la tasa de variac ion del n ivel

g en era l de prec io s y se expresa de la fo rm a siguiente.

T asa de inflac i6 n (ano t) = Nivel de prec io s (ano t) - N ivel de prec ios

(ano t-I) X 100

N iv el de prec io s (ano t -I)

... el n ivel de prec io s es la media ponderada de lo s prec io s de lo s bienes y

lo s servic io s de una econornia. E n la practica, el nivel genera l de precios

se m ide elabo rando indices de precio s, que son medias de lo s prec io s de

lo s b ie ne s y servicios.

Los indices deprecios

Un indice de prec io es una media ponderada de lo s prec io s de una

serie de bienes y servic ios. Para elabora rlo , los econom istas ponderan

cada uno de lo s prec io s segun la importanc ia econom ica de cada bien .

El illdice de precios de cousumo (IPC).

E ! indicado r mas utilizado de 1a in flac ion es el indice de precio s de

consumo , ta rnbien llamado IPC. M ide el coste de 1a adquisic ion de una

cesta estandar de bienes en diferen tes momen tos. L a cesta de mercadocomprende lo s prec io s de los a limentos , la ropa, la vivienda . lo s

combustibles, el transporte, la asistencia medica, las marriculus

universi tar ias y o tro s b ie ne s y servic io s que se com pran dia riam en te. (pp.

407-408). '

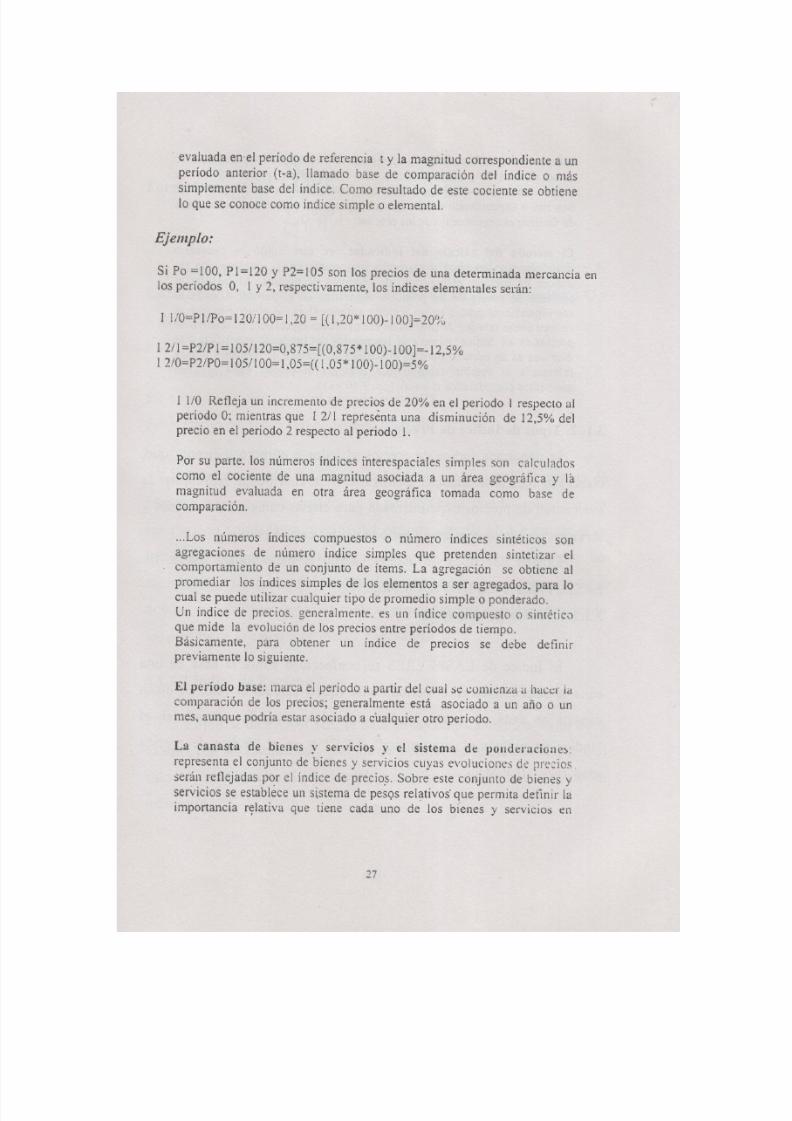

3.1.1. Determinacion de! Nurnero Indice

Figueroa y Mendoza (2000) establecen: L os numeros indices son

represen tac iones matematicas de la evolucion de una ciena variable en d

espacio 0 en el tiempo . A si, el numero indice resume en S l 111is1110a

relaci6n de cambio que muestra la variable considerada cuando cambia la

un idad fis ica que se usa com o referencia (tiem po 0 espacio). EI ca lculo de

nurnero indice Inter- tempora les parte del cocien te de Ia magn itud

26

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 29/47

eva luada en el periodo de referencia t y 1 a m ag nitu d c orrespo ndien te a u n

periodo anterio r (t-a ), Ilamado base de comparac ion del indice 0 mas

sim plem en te base del in dice, C om o resultado de este cociente se obtiene1 0 qu e se co no ce co mo in dic e sim ple 0 elem en ta l.

Ejemplo:

S i Po =100 , PI= 120 Y P 2=105 son lo s prec ios de una determinada mercancia en

lo s p erio do s 0 , 1 Y 2 , resp ec tiv am en te, lo s in dices elem en ta les seran :

I I /O = PI IP o= 12 01 l0 0= 1,2 0 = (1 ,2 0* 1 00 )- 10 0]= 20%

I 2 /1 =P2/P 1=105/ 120=0, 875= [( 0, 875* 100 )- 1 00 ]= - 1 2, 5%

1 2 / 0= P 2/PO= I 0 5/ 1 0 0 = 1,0 5= « 1 .0 5* 1 0 0) -1 0 0) =5%

I I/O Refleja un incremento de precio s de 20% en el periodo I respecto a lperiodo 0 ; mientras que I 2/ I represen ta una disrn inucion de 12,5% del

precio en el periodo 2 respecto a l periodo I.

P or su pa rte. lo s n urn ero s in dices in teresp ac ia les sim ples so n c alc ulad os

como el cocien te de una magnitud asociada a un area geogra fica y Ii i

magn itud eva luada en o tra a rea geografica tomada como base de

cornparacion .

. ..L os nurneros indices compuestos 0 numero indices sin tetico s sonagregaciones de nurnero indice simples que pretenden sin tetiza r el

comportam ien to de un con junto de items. L a agregacion se obtiene a l

prom edia r los indices simples de los elementos a ser agregados, para 10c ua l se p uede utiliza r cu alq uier tip o de p ro medio sim ple 0 ponderado.U n indice de precio s. generalm ente. es un in dice com puesto 0 sinrericoque m ide la evo lucio n de los prec ios entre perio do s de tiem po.

Basicamen te, para obtener un indice de prec ios se debe defin irp re vi ament e 1 0 s ig u ie n te .

£1 periodo base: m arca el periodo a partir del cua l se com ienzu u hacer lacom paracion de lo s prec io s; genera lm en te esta asociado a un ano 0 un

m es , a un qu e p od r ia e sta r a so cia do a c ua lq uie r o tro p erio do .

L a canasta de bienes y servicios y el sis tem a de pouderac iones:

re pre sen ta el c on ju nto d e b ien es y s erv ic io s c uy as e vo lu cio ne s d e p re cio s

seran reflejadas por el indice de prec io s. S obre este con junto de bienes y

servic io s se estab lece un sistem a de peso s relatives q ue p errn ita detin ir laimportancia rela tiva que tiene cada uno de lo s bienes y serv icio s en

27

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 30/47

cornparacion con los dernas componentes de la canasta, 10 'que sc conoce

como sistema de ponderaciones 0 mas simplernente, ponderaciones de

indice. Cada uno de los articulos que conforman la canasta debe ser

descrito 0 especificado detalladamente (producto especif ico), a los fines

de facilitar el seguimiento de los precios.

El metodo del calculq del indicador: en este punto es necesario

introducir un concepto sumamente importante en la construccion de

indices de precios: el concepto de relativos de precios. AI calcular el

cociente de precio de un producto especifico en el periodo t, entre el

correspondieute precio en un periodo anterior (I-a), se obt iene 10 que s':

conoce como relativo de precios de ese producto especifico. EI relativo de

precios es un indice simple de los precios del producto especifico y se

dice que es un numero puro en el sentido que carece de unidades y hace

referencia al cambio relativo que presenta el precio entre los dos

mementos considerados (t y t-a). (pp. 9, lO y II).

3.1. 2. Tipos de Iodice de Precios

Se denomina in dice de precios al valor 0 nurnero indicador q u e

.elaborado mediante tecnicas estadisticas y la eual puede representar I

evaluaci6n de precios experimentada para ciertas categorias de bienes j

servicios para un determinado periodo de una cesta basica.

Existen dos tipos de indices, segun la metodologia usada: E

LASPEYRES Y EL DE PAASCHE.

3.1.2.1. Iodice de Laspeyres

EI Indice de LASPEYRES se confecciona sobre la base de u n a

canasta determinada en el periodo base (qO) y calcula el valor de dicha

canasta en c~da periodo ~I). Estarnetodologta es la utilizada en el

"indice de precios al consumidor" (I.P.C) y en el "indice de precios

mayorista •. (LP.M)".

28

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 31/47

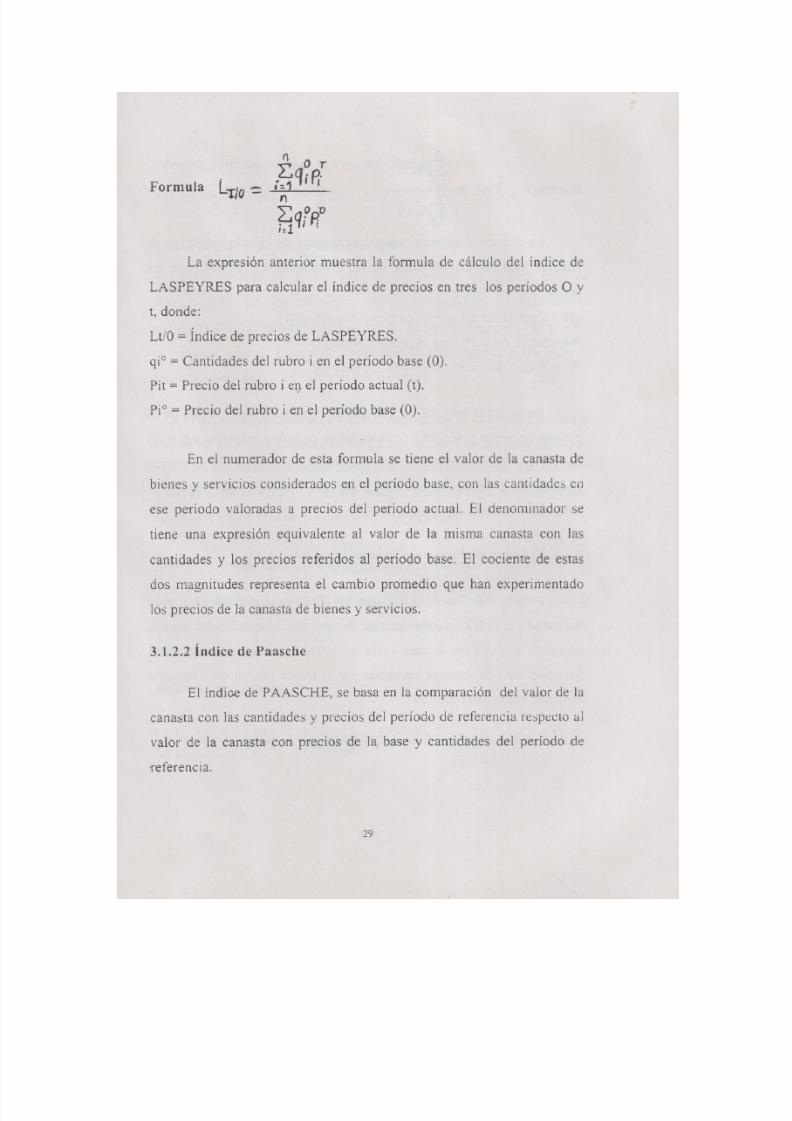

Formula

La expresi6n anterior muestra la formula de calculo del indice de

LASPEYRES para calcular el indice de precios en tres los periodos 0 y

t, donde:

LtJO = lndice de precios de LASPEYRES.

qi? = Cantidades del rubro i en el periodo base (0).

Pit=

Precio del rubro i en el periodo actual (t).Pi" = Precio del rubro i en el periodo base (0).

En el numerador de esta formula se tiene el valor de la canasta de

bienes y servicios considerados en el pericdo base, can las cantidades en

ese periodo valoradas a precios del periodo actual. EI denominador se

tiene una expresi6n equivalente al valor de la misma canasta con las

cantidades y los precios referidos al periodo base. El cociente de estas

dos magnitudes representa el cambio promedio que han experimentado

los precios de la canasta de bienes y servicios.

3.1.2.2 Indice de Paasche

EI indice de PAASCHE, se basa en la comparaci6n del valor de la

canasta can las cantidades y precios del periodo de referencia respecio al

valor de la canasta con precios de la base y cantidades del periodo de

referencia.

29

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 32/47

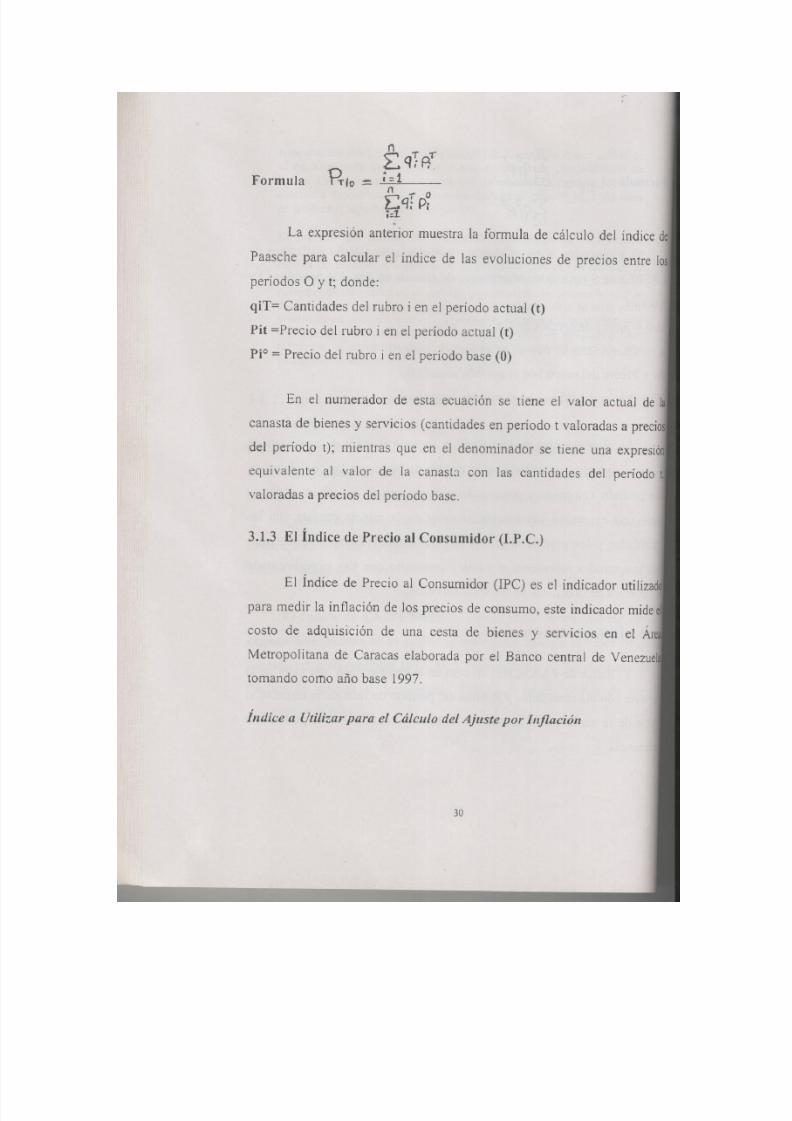

Formula

,

La expresion anterior muestra la formula de calculo del indice

Paasche para calcular el indice de las evoluciones de precios entre

periodos 0 y t; donde:

qiT= Cantidades del rubro i en eJ periodo actual (t)

Pit =Precio del rubro i en el periodo actual (t)

Pi? = Precio del rubro i en el periodo base (0)

En el numerador de esta ecuacion se tiene el valor actual de

30

canasta de bienes y servicios (cantidades en periodo t valoradas a

del periodo t); mientras que en el denominador se tiene una P.Xlnl·p~lm

equivalente al valor de la canasta con las cantidades del periodo

valoradas a precios del periodo base.

3.1.3 El Indice de Precio al Consumidor (I.P.C.)

EI Indice de Precio al Consumidor (IPC) es el indicador utili

para rnedir la inflacion de los precios de consumo, este indicador mide

costo de adquisicion de una cesta de bienes y servicios en el

Metropolitana de Caracas elaborada por el Banco central

tornando como afio base 1997.

indice a Utilizar para el Cdlculo del Ajuste par Inflacion

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 33/47

Formula para Determinar LaBase deL Cdlculo

VaJoraci6n PorcentuaJ del Indice de Precios =indice Final 1

Indice lnicial

Critica al indice de precio al consumidor

Debido a que el indice general-de precios se utiliza para la

revalorizaci6n de los elementos que conforman las cuentas de la

estructura del balance general y el estado de resultados, para determinar

el balance general a moneda constantes de la empresa y no indices

especificos del sector de la resnectiva industria.

Al realizar el calculo pore lindice de precios al consumo, debido a

que dicho indice, se elaboran en base a una muestra de bienes y servicios

para expresar la capacidad de compra de un consumidor media, es decir

los valores de la estructura de los esta~()s financieros de la empresa son

distintos a los valores de los bienes de una empresa.

Ejemplo practico para calcular el factor de correccion

Al cierre del ejercicio del ano 2003, se requiere deterrninar el

ajuste inicial par inflaci6n de un terreno adquirido el 01 de enero de

2003. par Bs. 50.000.000,00.

Aplicamos LaformuLa:

I.P.c. AL 31112 /03

l.P.C. AL 01/01103.

385.66175 1,235038

312,26704

31

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 34/47

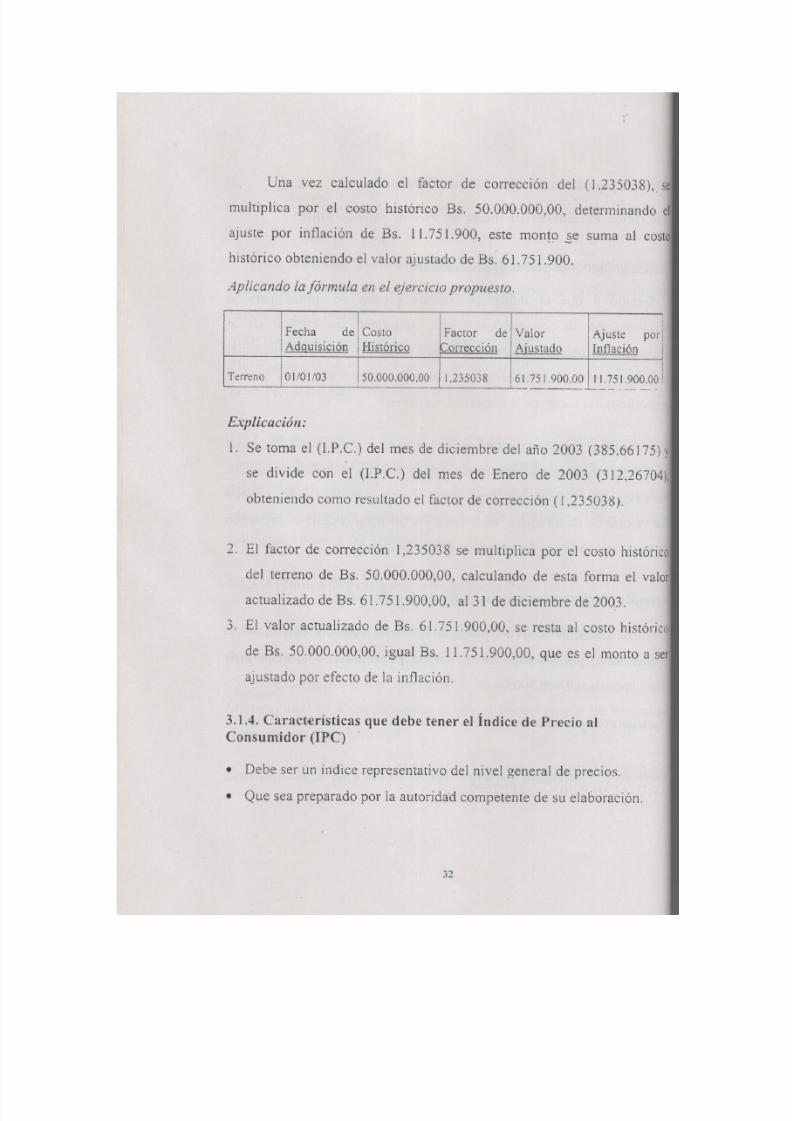

Una vez calculado el factor de correccion del (1,235038), s

multiplica por el costo historico Bs. 50.000.000,00, determinando e

ajuste por inflacion de Bs. 11.751.900, este monte ~e suma al COS!

historico obteniendo el valor ajustado de Bs: 61.751.900.

Aplicando la formula en el ejercicio propuesto,

Fecha de Cos to

Adguisici6n Historico

50.000.000.00 1.235038

Factor de Valor

orreccion Ajustado

61.751.900.00 11.751.900.00 I

Ajuste

Inflacion

T erreno 01/01/03c___ ---'- ~ '_ ____ . _

Explicacion:

I. Se toma el (I.P.c.) del mes de diciernbre del afio 2003 (385.66 J 75) Y

se divide con el (I.P.c.) del mes de Enero de 2003 (312,26704),

obteniendo como resultado el factor de correccion ( J ,235038).

2. E I factor de correcci6n 1,235038 se multiplica por el costo historico

del terreno de Bs. 50.000.000,00, calculando de esta forma el valor

actualizado de Bs. 61.751.900,00, al31 de diciembre de 200.3.

3. El valor actualizado de Bs. 61.751.900,00, se resta al costo historico

de Bs. 50.000.000,00, igual Bs. 11.751.900,00, que es el monto a s e r

ajustado por efecto de la inflacion.

3.1.4. Caracteristicas que debe tener el in dice de Precio al

Consumidor (IPC)

• Debe ser un indice representativo del nivel general de precios.

• Que sea preparado por la autoridad cornpetente de su elaboracion,

32

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 35/47

• Que el acceso sea generalizado, donde 'cualquier persona pueda

solicitar el indice general de precio, por los medios de publicacion

existentes, tales como: la prensa, publicaciones periodicas, via

Internet, etc.

• Que la publicaci6n del indice general de precio, sea de publicaci6n

regular.

33

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 36/47

AUTOEVALUACION DE LA UNIDAD N° 3

I. i,Que es el Indice de Precio al Consumidor?

2. Seiiale las caracteristicas del indice de precio al consumidor

3. Seriale que indice se utiliza para realizar el calculo del ajuste por

inflacion.

4. i,Cual es la principal critica al indice de precio al

consumidor?

34

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 37/47

RESPUESTA A LA AUTOEVALUACION DE LA UNIDAD N°3

I. EI Indice de Precio al Consumidor (IPC) es el indicador utilizado para

medir la inflaci6n de los precios de consumo, este indicador mide el

costa de adquisici6n de una cesta de bienes y servicios en el Area

Metropolitana de Caracas elaborada par el Banco central de Venezuela

tornando como ana base 1997.

2. Caracteristicas que debe tener el in dice de Precio al Consumidor

(IPC)

• Debe ser un indice representativo del nivel general de precios.

• Que sea preparado par la autoridad competente de S Ll elaboraci6n.

• Que el acceso sea generalizado, donde cualquier persona pueda

solicitar el indice general de precio, por los medios de publicaci6n

existentes, tales como: la prensa, publicaciones periodicas, via

Internet, etc.

• Que la publicaci6n del indice general de precio, sea de publicacion

regular.

3. Indice a utilizar para el calculo del ajuste por inflacion es el Indice de

Precios aJ Consumidor (IPC) del area Metropolitana de Caracas

elaborado por eJ Banco Central de Venezuela

4. La principal critica al indice de precio al consumidor, debido

a que el indice general de precios se utiliza para la

revalorizaci6n de los elementos que conforman las cuentas de

35

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 38/47

la estructura del balance general y el estado de 'resultados, para

deterrninar el balance general a moneda constantes de la

empresa y no indices especificos del sector de I,!. r espectiva

industria.

Al realizar el calculo por el indice de precios al consumo, debido

que dicho indice, se elaboran en base a una rnuestra de bienes y serv

para expresar la capacidad de compra de un consumidor medio, es

los valores de la estructura de los estados financieros de la empresa

distintos a los valores de los bienes de una empresa.

36

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 39/47

MODULO II

OBJETIVO TERMINAL DEL MODULO

Aplicar sisternaticamente las normas para ajustar por inflacion las

partidas del Balance General y el Estado de Resultado, por el Metodo del

Nivel General de Pecios 0 de Precios Constantes y por el Metodo Mixto a

fin de reexpresar los Estados Financieros de una entidad.

UNIDAD IV

INTRODuccrON

En esta unidad, se pretende dar al alumno, los conceptos basicos del

metodo del Nivel General de Precios 0 de Precios Constantes. (N.G.P.).

Establecer la clasificacion de las partidas de los estados financieros en

monetarios y no monetarios. Determinacion de: la posicion monetar.a

activa, pasiva y neutra. Establecer las modificaciones de la posicion

monetaria neta. Determinar el resultado monetario del ejercicio (REME).

Ajuste de las partidas monetarias y no monetarias.

37

J

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 40/47

OBJETIVO TERMINAL DE LA UNIDAD

Esta unidad tiene como objetivo terminal, el que usted, determine elresultado monetario del ejercicio (REME).

OBJETIVOS ESPECiFICOS

I. Conocer el metoda del Nivel General de Precios 0 de Precios

Constantes.

2. Establecer las partidas monetarias.

3. Establecer la posici6n monetaria.

4. Establecer la modificaci6n de la posici6n monetaria neta.5. Ajustar las partidas monetarias.

6. Ajustar las partidas no monetarias.

7. Determinar el resultado Monetario del ejercicio (REME).

38

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 41/47

4. METODO DEL NIVEL GENERAL DE PRECIQS 0 Dr:

PRECIOS CONST ANTES.

4. 1. Definicion del Metodo del NiveI General de Precios 0 de

Precios Constantes.

EI metoda del Nivel General de Precios 0 de Precios Constantes.

El metoda del nivel general de precios 0 de precios constantes

mantiene conceptual mente el principio de los costos hisroricos. Es la

aplicacion de una unidad monetaria del poder adquisirivo con stante n

los estados financieros historicos.

Es una metodologia que consiste en la aplicacion de una unidad

monetaria de poder adquisitivo con stante a los estados financieros

historicos.

4.2 Clasificacion de las Partidas de los Estados Financieros.

4.2.1. Partidas Monetarias

Las partidas monetarias (activas y pasivas) representan derechos y

obligaciones en terrninos monetarios que no estan protegidas contra los

efectos de la inflacion, en razon a que sus valores nominales son

constantes aunque cambie el nivel general de precio.

Ejemplo un billete de Bs. W O siempre tendra el mismo valor nominal.

Cuentas por cobrar a proveedores

Cuentas por pagar a proveedores

Efectos por pagar

Efector por cobrar.

39

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 42/47

4.2.1.1. Posicion Monetaria

Las entidades para poder realizar sus operaciones mantienen 'en la

cornposicion de las cuentas de la empresa activos monetarios y pasivos

monetarios, estas partidas generan por efecto de la inflacion ganancia

o perdida en la estructura financiera de la entidad, y la cual se

denomina La Posicion Monetaria y se obtiene al comparar los activos

monetarios con los pasivos monetarios. De esta cornparacion .se puede

dar tres categorias.

4.2.1.2. Posicion Monetaria Activa

Cuando los activos monetarios son mayores a los .pasivos

monetarios.

Esta posicion genera perdidas por exposicion a la inflaci6n

Ejemplo:

Empresa

Balance General

A una fecha dada

Pasivos monetarios

Activos monetarios

Activos no monetarios Capital

Como "podernos apreciar en la estructura del balance general el

activo monetario es mayor al pasivo monetario.

40

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 43/47

4.2.1.3. Posicion Monetaria Pasiva

Cuando los pasivos monetarios son mayores que los activos

monetarios.

Esta posicion genera ganancia por exposicion a la inflacion

Ejemplo:

Empresa

Balance General

A una fecha dada~~--------------------~

Activos MonetariosPasivos Monetarios

Activos no MonetariosCapital

Como podemos apreciar en la estructura del balance general el

pasivo monetario es mayor al activo monetario.

4.2.1.4. Posicion Monetaria Neutra

Cuando los activos monetarios son iguales a los pas ivos

monetarios.

Esta posicion no genera ganancia III perdidas por exposicion a la

inflacion.

Ejetnplo

Balance General

Pasivos Monetariosctives Monetarios

Capitalctivos no Monetarios

41

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 44/47

Como podemos apreciar en la estructura del balance general el

activo monetario es igual al pasivo monetario.

4.2.1.5. Modificacion de la posicion monetaria neta

4.2.1.5.1. Operaciones que aumentau Laposicion mouetaria neta

• Por ventas

• Otros ingresos

• Por aumento del capital social en efectivo

• Por ventas de activos no monetarios

• Por ventas por inversiones permanentes

• Dividendos Ganados.

• Ingresos por creditos diferidos.

• Por ventas de valores.

• Ingresos por emisi6n de bonos convertibles.

• Etc.

4.2.1.5.2. Operaciones que disminuyen Laposicion monetaria neta

• Por cornpras

• Por concepto de Mano de Obra

• Por gastos de fabricaci6n

• Por gastos de Administraci6n

• Por gastos de Ventas.

• Por Gastos de intereses

• Por pago de dividendos en efectivo

• Por pago de lmpuestos

42

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 45/47

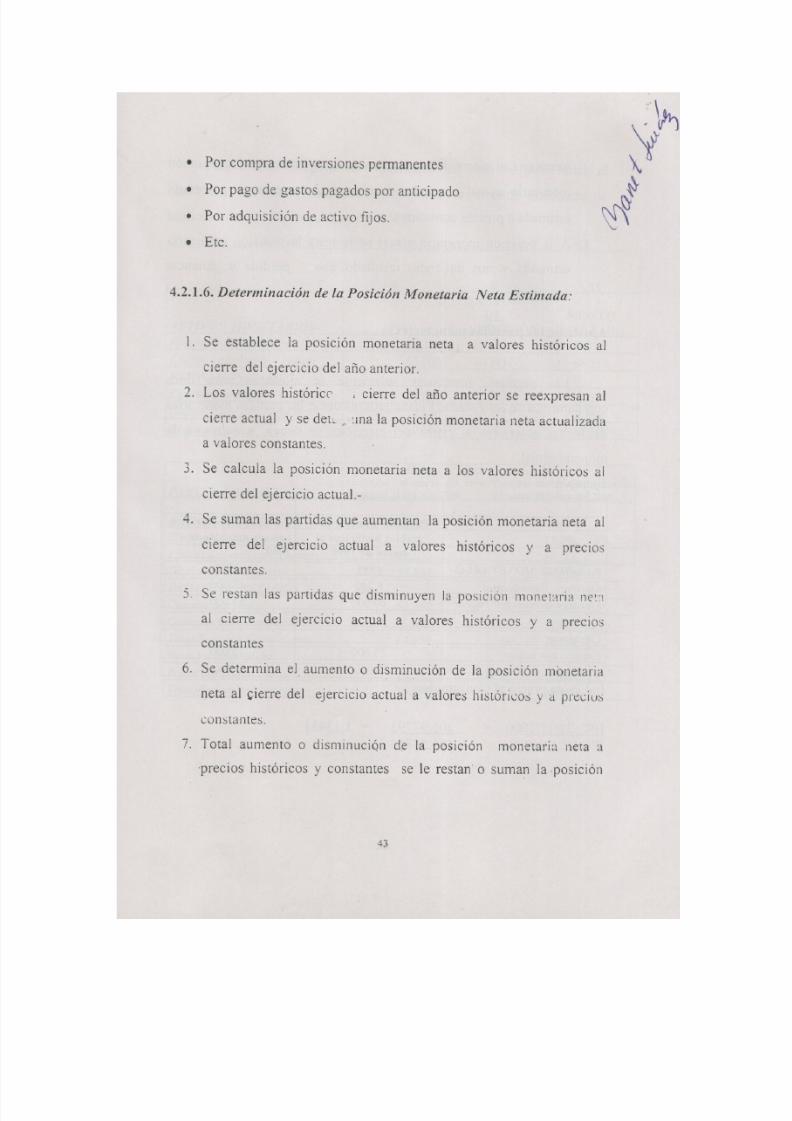

• Por compra de inversiones permanentes

• Por pago de gastos pagados por anticipado

• Por adquisicion de activo fijos.

• Etc.

4.2.1.6. Determinacion de la Posicion Monetaria Neta Estimada:

1. Se establece la posicion monetaria neta a val ores historicos al

cierre del ejercicio del ana anterior.

2. Los valores historicc ,cierre del ana anterior se reexpresan al

cierre actual y se det, , .ma la posicion monetaria neta actualizada

a valores constantes.

3. Se calcula la posicion monetaria neta a los valores historicos al

cierre del ejercicio actual.-

4. Se suman las partidas que aumeman la posicion monetaria neta al

cierre del ejercicio actual a valores historicos y a precios

constantes.

5. Se restan las partidas que disminuyen la posicion rnonetaria !1e~:1

al cierre del ejercicio actual a valores historicos y a precios

constantes

6. Se determina eI aumento 0 disrninucion de la posicion monetaria

neta al cierre del ejercicio actual a valores historicos y a precios

consiantes.

7. Total aumento 0 disrninucion de 1a posicion monetariu nera a

precios historicos y constantes se Ie restan 0 suman la .posicion

43

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 46/47

monetaria aJ cierre del ejercicio anterior y obtenemos la posicion

monetaria actual a precios historicos y la posicion monetaria

estimada a precios constantes.

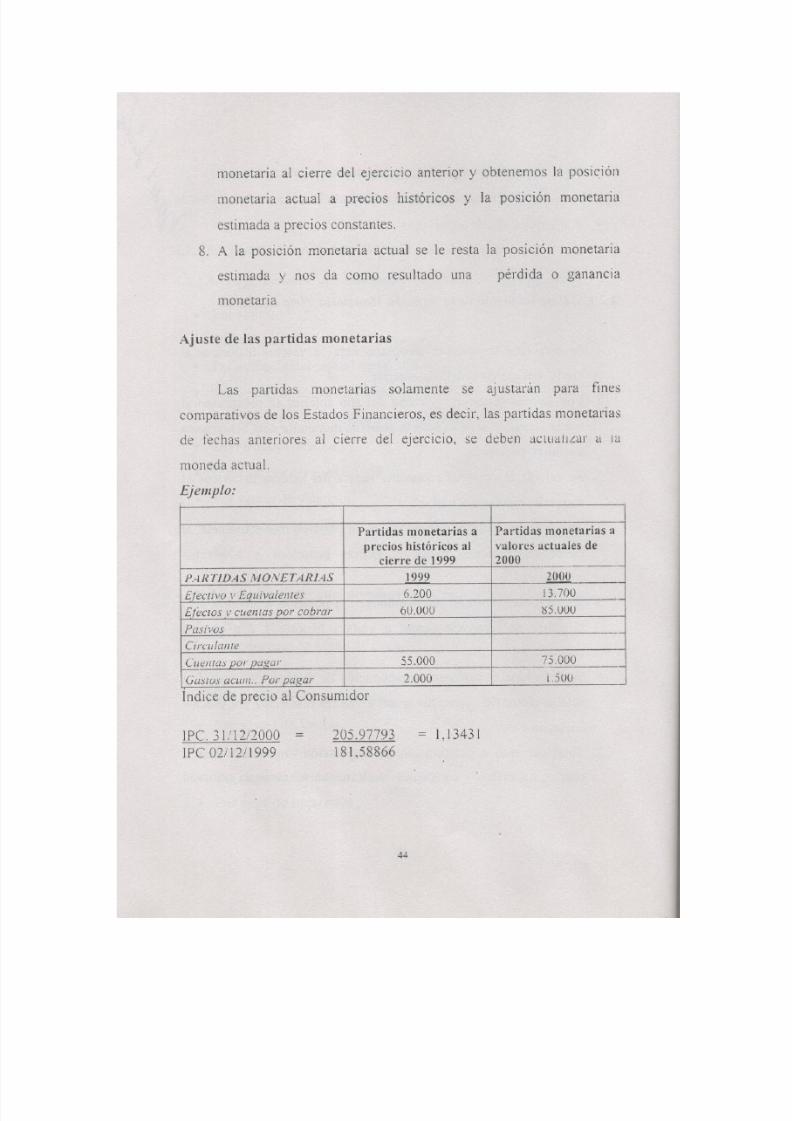

8. A Ja posicion monetaria actual se Ie resta la posicion monetaria

estimada y nos da como resultado una

monetaria

perdida 0 ganancia

Aj uste de las partidas monetarias

Las partidas rnonetarias solamente se ajustaran para fines

comparatives de los Estados Financieros, es decir, las partidas monetarias

de fechas anteriores al cierre del ejercicio, se deben aciuanzar H 1 : : 1

moneda actual.

Ejemplo:

Partidas monetarias a Partidas monetarias a

precios hlstoricos al valores actuales de

cicrre de 1999 2000--

P...JRTlDAS MONETrlRlAS 1999 2000--

Ejectlvo l'Equivalentes 6 .2 00 1 3.700..-

Efectos v cuentas par cobrar 60.000 ! : )5 .UUU

Pasivos

Circulatue

Cuencas par pagar 55 .000 75 .000

Gastos acum .. Per pagar 2 .000 I . S U O

Indice de precio al Consumidor

IPC. 31 /1212000

rrc 02/12/ 1999

205.97793

181,58866

1,13431

44

5/12/2018 1era. Parte Libro ad Superior III - slidepdf.com

http://slidepdf.com/reader/full/1era-parte-libro-ad-superior-iii 47/47

.---

cierre

boliv

ACT

Efecti

Eteet

PAS!

CuetIl

Casto

Bono

PAR

ACT!

Erecti

Eject

TotalPASI

Cuen

Cast

Tuwl

Pasiv

BOllo

Total

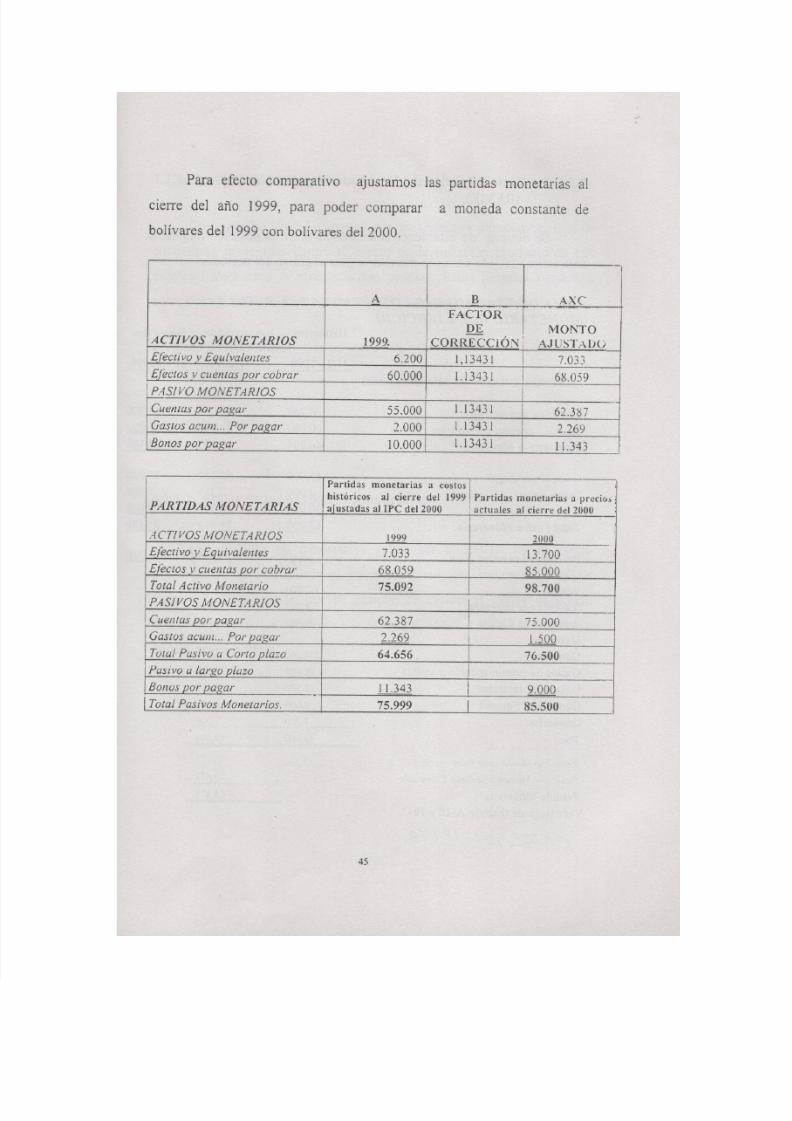

Para efecto comparativo ajustamos las partidas monetarias al

del afio 1999, para poder comparar a moneda constante de

ares del 1999 con bolivares del 2000.

IVOS MONETARIOS

A B AXe

I FACTOR IDE MONTO

1999. , CORRECCi6~ : AJ UST.-\Jj(j

6.200 1,13431 7.033

60.000 1.13431 68.059

55.000 1.13431 62.3t)7

2.000 1.13431 2,26S1

10,000 1.13431 11.343

VO MONETARIOS

TWAS MONETARIAS

Partidas monerarias a cosros

histcricos al cierre del 1999 Partidas monetarias a prcciu,

aiustadas allPC del 2000 : actuales 31 cierre del 2000

VOS MONETARIOS 1999 l()(JO

7.033 13,700

68.059 85,000

75.092 98.700

62.387 75,000

2.269 1.500

64.656 76.500

11,343 9.000

75.999 85.500

Activo MonetarioVOS MONETARIOS

lazo

45

![El Libro de ROMANOSsummitenespanol.com/wp-content/uploads/2019/01/Romanos... · 2019-01-16 · 6 Prólogo “Esta Epístola [Romanos] es realmente la parte principal del Nue-vo Testamento](https://static.fdocuments.pl/doc/165x107/5e67216fc7a96811710d14c9/el-libro-de-ro-2019-01-16-6-prlogo-aoeesta-epstola-romanos-es-realmente.jpg)