· Web view2012-08-21 · 1.1. Informacje ogólne Banku. Bank Spółdzielczy w Nasielsku z...

29

Bank Spółdzielczy w Nasielsku 1. Wprowadzenie. 1.1. Informacje ogólne Banku. Bank Spółdzielczy w Nasielsku z siedzibą przy ul. Kościuszki 19, 05-190 Nasielsk, wpisany do Krajowego Rejestru Sądowego –Rejestru Przedsiębiorców pod numerem KRS – 0000052598 w Sądzie Rejonowym dla m.st. Warszawy XIV Wydział Gospodarczy KRS. Bankowi nadano numer statystyczny REGON 000509086. Bank Spółdzielczy w Nasielsku jest spółdzielnią prowadzącą działalność na podstawie obowiązujących przepisów prawnych, w tym: Ustawa z dnia 29 sierpnia 1997r Prawo bankowe (Dz. U. z 2002r. Nr 72 poz.665 z późn.zm.) Ustawa z dnia 16 września 1982r Prawo Spółdzielcze (Dz. U. z 2003r. Nr 188 poz.1848 z późn.zm.) Ustawa z dnia 7 grudnia 2000r o funkcjonowaniu banków spółdzielczych ich zrzeszaniu się i bankach zrzeszających (Dz. U. z 2000r. Nr 119 poz.1252 z późn.zm.) Statut Banku Spółdzielczego w Nasielsku Regulamin Organizacyjny Banku Podstawowy obszar działania Banku obejmował teren powiatu pułtuskiego i nowodworskiego. Placówki Banku znajdują się w gminach: Nasielsk, Winnica, Świercze. Od 15 maja działa na terenie województwa mazowieckiego. W 2011 roku Bank prowadził działalność w placówkach według poniższego wykazu: Centrala Banku w Nasielsku ul.Kościuszki 19, 05-190 Nasielsk Oddział w Winnicy ul.Pułtuska 44, 06-120 Winnica Oddział w Świerczach ul. Wiejska 3D, 06-150 Świercze Punkt kasowy w Urzędzie Miejskim w Nasielsku ul.Elektronowa 3, 05-190 Nasielsk Bank Spółdzielczy w Nasielsku prowadził działalność operacyjną poprzez 4 placówki, 3 bankomaty. Działalność operacyjna była prowadzona również za pośrednictwem Banku internetowego. Bank Spółdzielczy w Nasielsku świadczy usługi dla następujących głównych grup klientów: rolnicy osoby fizyczne małe i średnie przedsiębiorstwa jednostki samorządowe Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 2

Transcript of · Web view2012-08-21 · 1.1. Informacje ogólne Banku. Bank Spółdzielczy w Nasielsku z...

Bank Spółdzielczy w Nasielsku

1. Wprowadzenie.

1.1. Informacje ogólne Banku.

Bank Spółdzielczy w Nasielsku z siedzibą przy ul. Kościuszki 19, 05-190 Nasielsk, wpisany do Krajowego Rejestru Sądowego –Rejestru Przedsiębiorców pod numerem KRS – 0000052598 w Sądzie Rejonowym dla m.st. Warszawy XIV Wydział Gospodarczy KRS. Bankowi nadano numer statystyczny REGON 000509086.

Bank Spółdzielczy w Nasielsku jest spółdzielnią prowadzącą działalność na podstawie obowiązujących przepisów prawnych, w tym: Ustawa z dnia 29 sierpnia 1997r Prawo bankowe (Dz. U. z 2002r. Nr 72 poz.665 z późn.zm.) Ustawa z dnia 16 września 1982r Prawo Spółdzielcze (Dz. U. z 2003r. Nr 188 poz.1848 z późn.zm.) Ustawa z dnia 7 grudnia 2000r o funkcjonowaniu banków spółdzielczych ich zrzeszaniu się i bankach

zrzeszających (Dz. U. z 2000r. Nr 119 poz.1252 z późn.zm.) Statut Banku Spółdzielczego w Nasielsku Regulamin Organizacyjny Banku

Podstawowy obszar działania Banku obejmował teren powiatu pułtuskiego i nowodworskiego. Placówki Banku znajdują się w gminach: Nasielsk, Winnica, Świercze. Od 15 maja działa na terenie województwa mazowieckiego.W 2011 roku Bank prowadził działalność w placówkach według poniższego wykazu:

Centrala Banku w Nasielsku ul.Kościuszki 19, 05-190 Nasielsk Oddział w Winnicy ul.Pułtuska 44, 06-120 Winnica Oddział w Świerczach ul. Wiejska 3D, 06-150 Świercze Punkt kasowy w Urzędzie Miejskim w Nasielsku ul.Elektronowa 3, 05-190 Nasielsk

Bank Spółdzielczy w Nasielsku prowadził działalność operacyjną poprzez 4 placówki, 3 bankomaty. Działalność operacyjna była prowadzona również za pośrednictwem Banku internetowego.

Bank Spółdzielczy w Nasielsku świadczy usługi dla następujących głównych grup klientów: rolnicy osoby fizyczne małe i średnie przedsiębiorstwa jednostki samorządowe

Bank prowadzi działalność zgodnie z możliwościami wewnętrznymi i wymaganiami rynku w zakresie oferowania produktów bankowych, które może świadczyć samodzielnie, w konsorcjum z innymi bankami spółdzielczymi a także w ramach współpracy z Bankiem Zrzeszającym.

Bank Spółdzielczy w Nasielsku Na dzień 31.12.2011r. nie posiadał udziałów w podmiotach zależnych nie objętych konsolidacją. Spółdzielnia zrzesza 1659 członków, którzy posiadają 2397 opłaconych udziałów.

2. Podstawa sporządzenie Polityki informacyjnej.

Niniejszy dokument jest realizacją postanowień Uchwały Nr 385/2008 Komisji Nadzoru Finansowego z dnia 17 grudnia 2008r (z późniejszymi zmianami) w sprawie szczególnych zasad i sposobu ogłoszenia przez banki informacji o charakterze jakościowym i ilościowym dotyczących adekwatności kapitałowej oraz zakresu informacji podlegających ogłoszeniu.

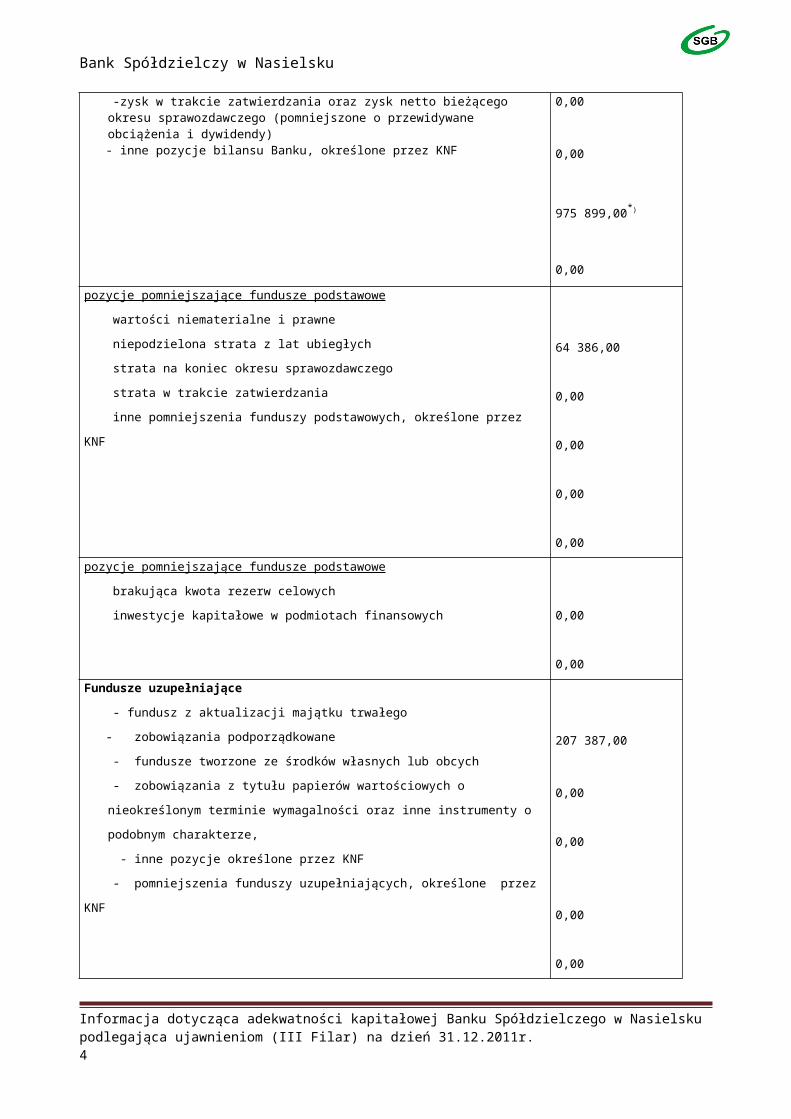

3. Fundusze własne.

Fundusze własne stanowią źródło finansowania działalności Banku i są gwarancją rozwoju. Stanowią również zabezpieczenie w przypadku poniesienia straty przez Bank. Wartość funduszy własnych jest wyznacznikiem poziomu stabilności finansowej banku, co przekłada się na stopień bezpieczeństwa prowadzonej działalności oraz zaufaniu Klientów Banku.

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 2

Bank Spółdzielczy w Nasielsku

Poniższe zestawienie przedstawia poziom poszczególnych pozycji funduszy własnych Banku według stanu na dzień 31.12.2011 roku.

Wyszczególnienie Kwota

(w złotych)Fundusze podstawowe

fundusze zasadnicze

- fundusz udziałowy

- fundusz zasobowy

- fundusz rezerwowy

239 700,00

7 346 903,00

0,00

pozycje dodatkowe funduszy podstawowych

- niepodzielony zysk z lat ubiegłych

-fundusz ogólnego ryzyka bankowego

-zysk w trakcie zatwierdzania oraz zysk netto bieżącego okresu sprawozdawczego (pomniejszone o przewidywane obciążenia i dywidendy)

- inne pozycje bilansu Banku, określone przez KNF

0,00

0,00

975 899,00*)

0,00

pozycje pomniejszające fundusze podstawowe

wartości niematerialne i prawne

niepodzielona strata z lat ubiegłych

strata na koniec okresu sprawozdawczego

strata w trakcie zatwierdzania

inne pomniejszenia funduszy podstawowych, określone przez KNF

64 386,00

0,00

0,00

0,00

0,00

pozycje pomniejszające fundusze podstawowe

brakująca kwota rezerw celowych

inwestycje kapitałowe w podmiotach finansowych

0,00

0,00

Fundusze uzupełniające

- fundusz z aktualizacji majątku trwałego

- zobowiązania podporządkowane

- fundusze tworzone ze środków własnych lub obcych

- zobowiązania z tytułu papierów wartościowych o nieokreślonym terminie wymagalności

oraz inne instrumenty o podobnym charakterze,

- inne pozycje określone przez KNF

- pomniejszenia funduszy uzupełniających, określone przez KNF

207 387,00

0,00

0,00

0,00

0,00

0,00

pozycje pomniejszające fundusze uzupełniające

brakująca kwota rezerw celowych

inwestycje kapitałowe w podmiotach finansowych

0,00

0,00

Fundusze własne 8 705 503,00

Całkowity wymóg kapitałowy 3 392 318,00

*) – zysk przeniesiony w całości na kapitał uchwałą Zebrania Przedstawicieli

Bank w 2011r nie dokonywał sekurytyzacji aktywów.

4. Adekwatność kapitałowa

4.1. opis metody stosowanej do oceny adekwatności poziomu kapitału wewnętrznego.

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 3

Bank Spółdzielczy w Nasielsku

Zgodnie z obowiązującymi przepisami banki są zobowiązane do utrzymania kapitałów własnych adekwatnych do poziomu ponoszonego ryzyka. W ramach procesu oceny adekwatności kapitałowej, Bank dąży do oszacowania czy posiadany kapitał jest odpowiedni do skali ponoszonego ryzyka.

Celem procesu szacowania kapitału wewnętrznego w Banku, jest ustalenie wielkości kapitału wewnętrznego niezbędnego do pokrycia wszystkich zidentyfikowanych, istotnych rodzajów ryzyka występujących w działalności Banku oraz zmian otoczenia gospodarczego, z uwzględnieniem przewidywanego poziomu ryzyka. Punktem wyjściowym dla ustalenia kapitału wewnętrznego Banku są rozwiązania oparte o minimalny regulacyjny wymóg kapitałowy (8%) wynikające z zasad określonych dla Filaru I a sprecyzowane szczegółowo w Uchwale KNF nr 380/2008 (z późn. zmianami) w sprawie wyznaczania adekwatności kapitałowej.

Bank Spółdzielczy w Nasielsku wymogi kapitałowe wylicza w następujący sposób:

1) w zakresie ryzyka kredytowego –obliczany zgodnie z załącznikiem nr 4 do Uchwały nr 380/2008 KNF (z późn. zmianami) , metodą standardową.

2) w zakresie ryzyka operacyjnego z zastosowaniem metody podstawowego wskaźnika (BIA), zgodnie z załącznikiem nr 14 do Uchwały nr 380/2008 KNF (z późn. zmianami).

Limity zaangażowania kapitału na poszczególne ryzyka określane są co roku. Z określonych ryzyk dużą część kapitałów absorbuje ryzyko kredytowe, co jest związane z rozwojem akcji kredytowej. Natomiast wymóg kapitałowy na pokrycie ryzyka operacyjnego wyliczony metodą podstawowego wskaźnika jest znacznie wyższy niż faktyczne ryzyko. Przestrzeganie wyznaczonych limitów adekwatności kapitałowej w ramach poszczególnych ryzyk jest monitorowane.

Wyznacznikiem poziomu adekwatności kapitałowej jest współczynnik adekwatności kapitałowej uwzględniający ryzyko kredytowe i operacyjne. Minimalny poziom ryzyka w regulacjach nadzorczych określony jest na poziomie 8%. Posiadana przez Bank Spółdzielczy w Nasielsku baza kapitałowa umożliwia utrzymywanie współczynnika wypłacalności na poziomie wyższym od wymaganego minimum ustawowego.

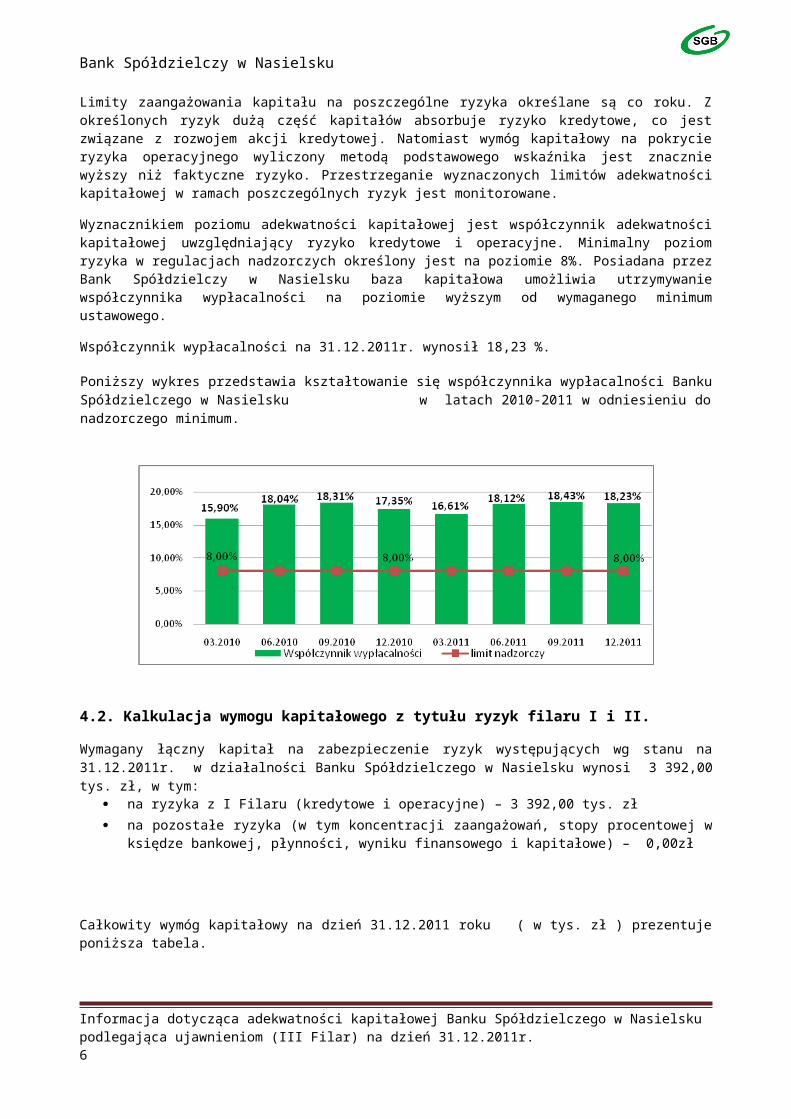

Współczynnik wypłacalności na 31.12.2011r. wynosił 18,23 %.

Poniższy wykres przedstawia kształtowanie się współczynnika wypłacalności Banku Spółdzielczego w Nasielsku w latach 2010-2011 w odniesieniu do nadzorczego minimum.

4.2. Kalkulacja wymogu kapitałowego z tytułu ryzyk filaru I i II.

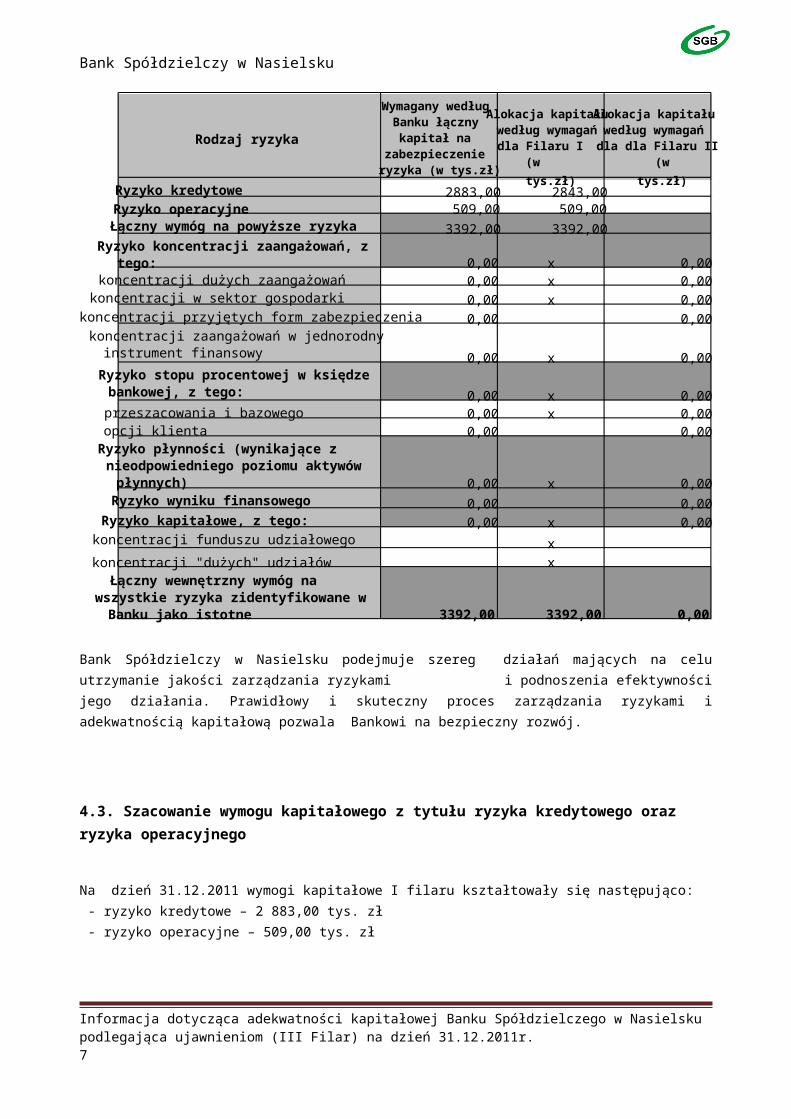

Wymagany łączny kapitał na zabezpieczenie ryzyk występujących wg stanu na 31.12.2011r. w działalności Banku Spółdzielczego w Nasielsku wynosi 3 392,00 tys. zł, w tym:

na ryzyka z I Filaru (kredytowe i operacyjne) – 3 392,00 tys. zł

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 4

Bank Spółdzielczy w Nasielsku

na pozostałe ryzyka (w tym koncentracji zaangażowań, stopy procentowej w księdze bankowej, płynności, wyniku finansowego i kapitałowe) – 0,00zł

Całkowity wymóg kapitałowy na dzień 31.12.2011 roku ( w tys. zł ) prezentuje poniższa tabela.

Bank Spółdzielczy w Nasielsku podejmuje szereg działań mających na celu utrzymanie jakości zarządzania ryzykami i podnoszenia efektywności jego działania. Prawidłowy i skuteczny proces zarządzania ryzykami i adekwatnością kapitałową pozwala Bankowi na bezpieczny rozwój.

4.3. Szacowanie wymogu kapitałowego z tytułu ryzyka kredytowego oraz ryzyka operacyjnego

Na dzień 31.12.2011 wymogi kapitałowe I filaru kształtowały się następująco: - ryzyko kredytowe – 2 883,00 tys. zł - ryzyko operacyjne – 509,00 tys. zł

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 5

Rodzaj ryzyka

Wymagany według Banku łączny

kapitał na zabezpieczenie ryzyka (w tys.zł)

Alokacja kapitału według wymagań

dla Filaru I (w tys.zł)

Alokacja kapitału według wymagań dla dla Filaru II

(w tys.zł)

Ryzyko kredytowe 2883,00 2843,00Ryzyko operacyjne 509,00 509,00

Łączny wymóg na powyższe ryzyka 3392,00 3392,00Ryzyko koncentracji zaangażowań, z

tego: 0,00 x 0,00koncentracji dużych zaangażowań 0,00 x 0,00koncentracji w sektor gospodarki 0,00 x 0,00

koncentracji przyjętych form zabezpieczenia 0,00 0,00koncentracji zaangażowań w jednorodny instrument finansowy 0,00 x 0,00

Ryzyko stopu procentowej w księdze bankowej, z tego: 0,00 x 0,00przeszacowania i bazowego 0,00 x 0,00opcji klienta 0,00 0,00

Ryzyko płynności (wynikające z nieodpowiedniego poziomu aktywów

płynnych) 0,00 x 0,00Ryzyko wyniku finansowego 0,00 0,00Ryzyko kapitałowe, z tego: 0,00 x 0,00koncentracji funduszu udziałowego xkoncentracji "dużych" udziałów x

Łączny wewnętrzny wymóg na wszystkie ryzyka zidentyfikowane w

Banku jako istotne 3392,00 3392,00 0,00

Bank Spółdzielczy w Nasielsku

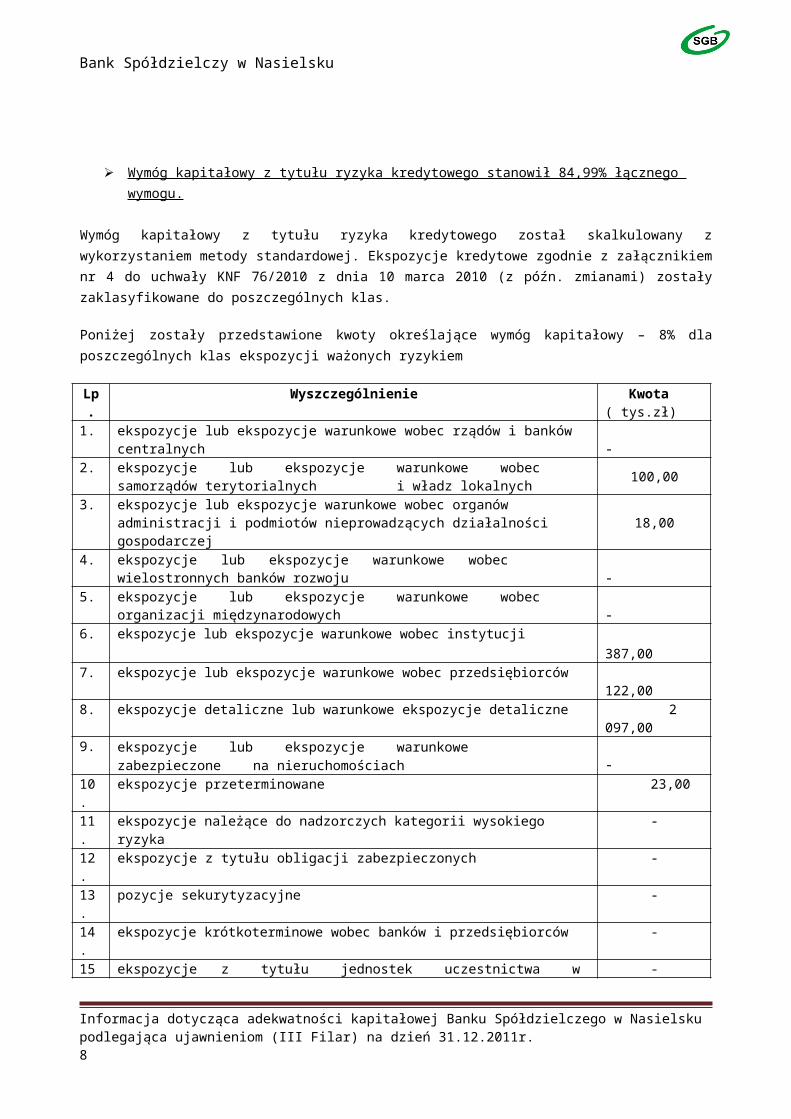

Wymóg kapitałowy z tytułu ryzyka kredytowego stanowił 84,99% łącznego wymogu.

Wymóg kapitałowy z tytułu ryzyka kredytowego został skalkulowany z wykorzystaniem metody standardowej. Ekspozycje kredytowe zgodnie z załącznikiem nr 4 do uchwały KNF 76/2010 z dnia 10 marca 2010 (z późn. zmianami) zostały zaklasyfikowane do poszczególnych klas.

Poniżej zostały przedstawione kwoty określające wymóg kapitałowy – 8% dla poszczególnych klas ekspozycji ważonych ryzykiem

Lp. Wyszczególnienie Kwota ( tys.zł)1. ekspozycje lub ekspozycje warunkowe wobec rządów i banków centralnych -2. ekspozycje lub ekspozycje warunkowe wobec samorządów terytorialnych

i władz lokalnych 100,00

3. ekspozycje lub ekspozycje warunkowe wobec organów administracji i podmiotów nieprowadzących działalności gospodarczej 18,00

4. ekspozycje lub ekspozycje warunkowe wobec wielostronnych banków rozwoju -5. ekspozycje lub ekspozycje warunkowe wobec organizacji międzynarodowych -6. ekspozycje lub ekspozycje warunkowe wobec instytucji 387,007. ekspozycje lub ekspozycje warunkowe wobec przedsiębiorców 122,008. ekspozycje detaliczne lub warunkowe ekspozycje detaliczne 2 097,009. ekspozycje lub ekspozycje warunkowe zabezpieczone na nieruchomościach -10. ekspozycje przeterminowane 23,0011. ekspozycje należące do nadzorczych kategorii wysokiego ryzyka -12. ekspozycje z tytułu obligacji zabezpieczonych -13. pozycje sekurytyzacyjne -14. ekspozycje krótkoterminowe wobec banków i przedsiębiorców -15. ekspozycje z tytułu jednostek uczestnictwa w instytucjach zbiorowego

inwestowania -

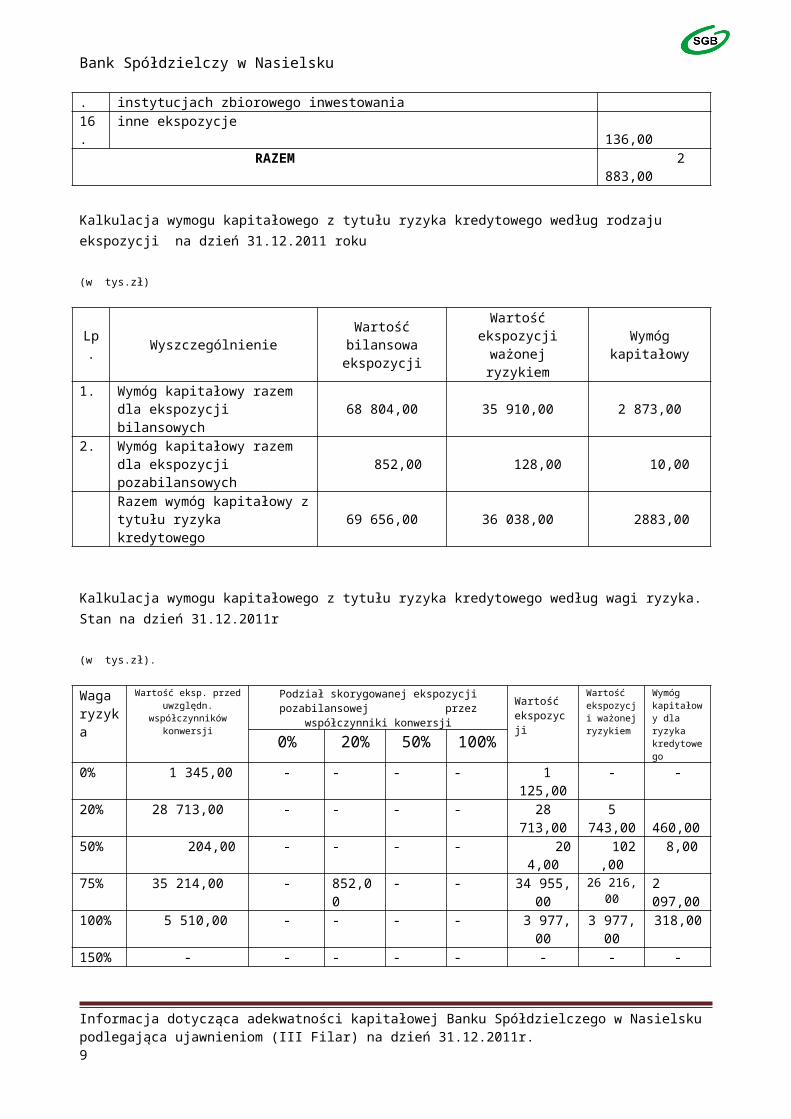

16. inne ekspozycje 136,00 RAZEM 2 883,00 Kalkulacja wymogu kapitałowego z tytułu ryzyka kredytowego według rodzaju ekspozycji na dzień 31.12.2011 roku (w tys.zł)

Lp. Wyszczególnienie Wartość bilansowa ekspozycji

Wartość ekspozycji ważonej ryzykiem Wymóg kapitałowy

1. Wymóg kapitałowy razem dla ekspozycji bilansowych 68 804,00 35 910,00 2 873,00

2. Wymóg kapitałowy razem dla ekspozycji pozabilansowych 852,00 128,00 10,00

Razem wymóg kapitałowy z tytułu ryzyka kredytowego 69 656,00 36 038,00 2883,00

Kalkulacja wymogu kapitałowego z tytułu ryzyka kredytowego według wagi ryzyka. Stan na dzień 31.12.2011r (w tys.zł).

Waga ryzyka

Wartość eksp. przed uwzględn. współczynników

konwersji

Podział skorygowanej ekspozycji pozabilansowej przez współczynniki konwersji Wartość

ekspozycji

Wartość ekspozycji ważonej ryzykiem

Wymóg kapitałowy dla ryzyka kredytowego0% 20% 50% 100%

0% 1 345,00 - - - - 1 125,00 - -20% 28 713,00 - - - - 28 713,00 5 743,00 460,0050% 204,00 - - - - 204,00 102,00 8,00

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 6

Bank Spółdzielczy w Nasielsku

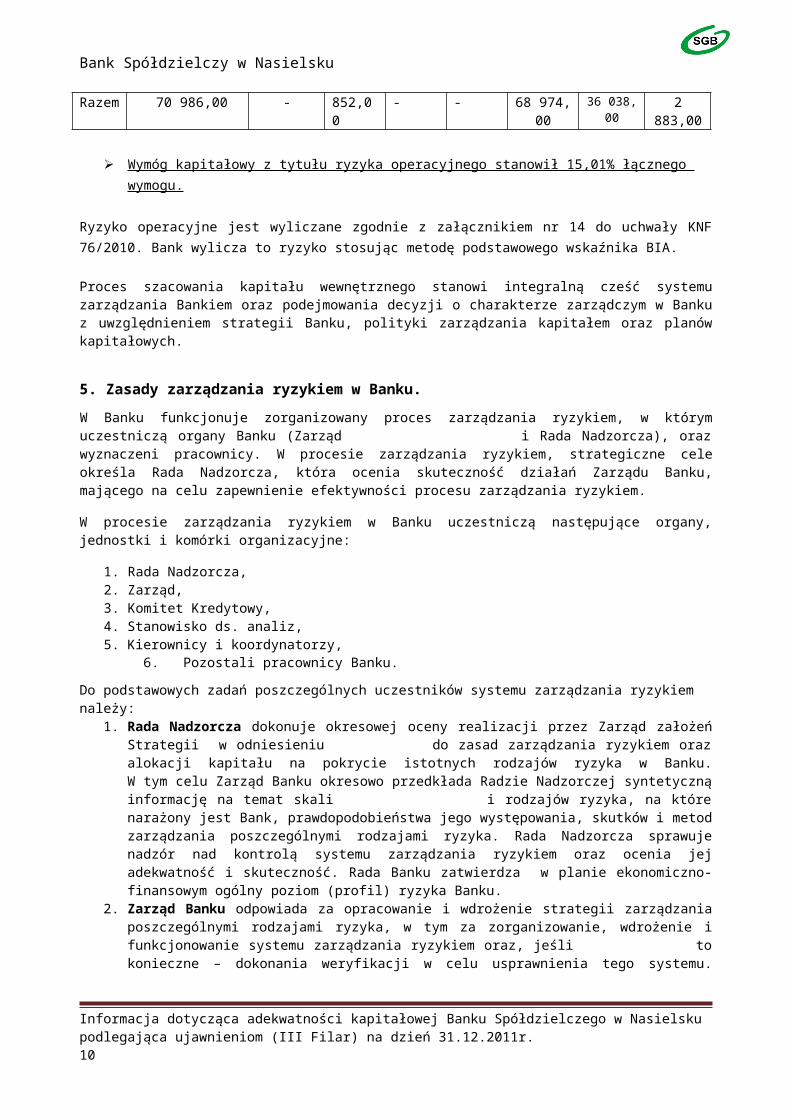

75% 35 214,00 - 852,00 - - 34 955,00 26 216,00 2 097,00100% 5 510,00 - - - - 3 977,00 3 977,00 318,00150% - - - - - - - -Razem 70 986,00 - 852,00 - - 68 974,00 36 038,00 2 883,00

Wymóg kapitałowy z tytułu ryzyka operacyjnego stanowił 15,01% łącznego wymogu.

Ryzyko operacyjne jest wyliczane zgodnie z załącznikiem nr 14 do uchwały KNF 76/2010. Bank wylicza to ryzyko stosując metodę podstawowego wskaźnika BIA.

Proces szacowania kapitału wewnętrznego stanowi integralną cześć systemu zarządzania Bankiem oraz podejmowania decyzji o charakterze zarządczym w Banku z uwzględnieniem strategii Banku, polityki zarządzania kapitałem oraz planów kapitałowych.

5. Zasady zarządzania ryzykiem w Banku.

W Banku funkcjonuje zorganizowany proces zarządzania ryzykiem, w którym uczestniczą organy Banku (Zarząd i Rada Nadzorcza), oraz wyznaczeni pracownicy. W procesie zarządzania ryzykiem, strategiczne cele określa Rada Nadzorcza, która ocenia skuteczność działań Zarządu Banku, mającego na celu zapewnienie efektywności procesu zarządzania ryzykiem.

W procesie zarządzania ryzykiem w Banku uczestniczą następujące organy, jednostki i komórki organizacyjne:

1. Rada Nadzorcza,2. Zarząd,3. Komitet Kredytowy,4. Stanowisko ds. analiz,5. Kierownicy i koordynatorzy,

6. Pozostali pracownicy Banku.

Do podstawowych zadań poszczególnych uczestników systemu zarządzania ryzykiem należy:1. Rada Nadzorcza dokonuje okresowej oceny realizacji przez Zarząd założeń Strategii w odniesieniu

do zasad zarządzania ryzykiem oraz alokacji kapitału na pokrycie istotnych rodzajów ryzyka w Banku. W tym celu Zarząd Banku okresowo przedkłada Radzie Nadzorczej syntetyczną informację na temat skali i rodzajów ryzyka, na które narażony jest Bank, prawdopodobieństwa jego występowania, skutków i metod zarządzania poszczególnymi rodzajami ryzyka. Rada Nadzorcza sprawuje nadzór nad kontrolą systemu zarządzania ryzykiem oraz ocenia jej adekwatność i skuteczność. Rada Banku zatwierdza w planie ekonomiczno-finansowym ogólny poziom (profil) ryzyka Banku.

2. Zarząd Banku odpowiada za opracowanie i wdrożenie strategii zarządzania poszczególnymi rodzajami ryzyka, w tym za zorganizowanie, wdrożenie i funkcjonowanie systemu zarządzania ryzykiem oraz, jeśli to konieczne – dokonania weryfikacji w celu usprawnienia tego systemu. Instrukcje i procedury zarządzania ryzykiem obejmują pełny zakres działalności Banku.

3. Komitet Kredytowy uczestniczy w procesie opiniowania propozycji kredytowych oraz ich klasyfikacji pod kątem ryzyka ponoszonego przez Bank. Skład i szczegółowe zadania Komitetu określa „Regulamin działania Komitetu Kredytowego”

4. Stanowisko ds. analiz dokonuje identyfikacji, pomiaru i raportowania ryzyka oraz monitoruje realizację wyznaczonych celów i zadań strategicznych, procesów tworzenia zysku oraz przedstawia i monitoruje pozycję Banku w zakresie bezpieczeństwa finansowego i operacyjnego. Podstawowe zadania Stanowiska to gromadzenie, przetwarzanie, pomiar i raportowanie odpowiednim organom i jednostkom informacji dotyczących podejmowanego przez Bank ryzyka.

5. Kierownicy i koordynatorzy mają za zadanie kontrolę i ocenę sprawności działania systemu zarządzania ryzykiem oraz dokonywanie regularnych przeglądów prawidłowości przestrzegania zasad wykonywania czynności na podległych stanowiskach.

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 7

Bank Spółdzielczy w Nasielsku

6. Pozostali pracownicy Banku mają obowiązek przestrzegania zasad zarządzania poszczególnymi rodzajami ryzyka, obowiązujących w Banku w uregulowanych w formie wewnętrznych regulacji i zaleceń, uczestnictwa w postępowaniu wyjaśniającym przyczyny wystąpienia zdarzeń generujących ryzyko oraz raportowania tych zdarzeń.

Zarządzanie ryzykiem w Banku Spółdzielczym w Nasielsku jest procesem zintegrowanym i odbywa się w oparciu o regulacje nadzorcze oraz o wewnętrzne procedury opracowane przez Zarząd i zatwierdzone przez Radę Nadzorczą. Obowiązujące procedury w tym zakresie podlegają okresowej weryfikacji stosownie do zmian uwarunkowań zewnętrznych i wewnętrznych funkcjonowania Banku.Ogólne ramy zarządzania ryzykiem zostały określone w następujących dokumentach przyjętych przez Radę Nadzorczą:

Strategii działania Banku Spółdzielczego w Nasielsku na lata 2011-2014, Strategii zarządzania ryzykami w Banku Spółdzielczym w Nasielsku na lata 2011-2014,

Ich uszczegółowieniem są zaakceptowane przez Zarząd zasady zarządzania poszczególnymi ryzykami delegujące obowiązki na poziom poszczególnych jednostek i stanowisk. Na ich podstawie opracowano szczegółowe procedury operacyjne zawierające opis poszczególnych czynności (w tym kontrolnych) przeprowadzanych przez odpowiednie, uprawnione do tego podmioty. Proces zarządzania ryzykiem ma charakter ciągły, w który zaangażowane są wszystkie jednostki organizacyjne i składa się z następujących etapów

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 8

Bank Spółdzielczy w Nasielsku

identyfikacji ryzyk, pomiaru ryzyk, monitorowania, optymalizacji ryzyka raportowania

Efektem prowadzonych działań w zakresie identyfikacji i pomiaru poszczególnych ryzyk jestokreślenie ryzyk istotnych z punktu widzenia Banku, ich klasyfikacja z punktu widzenia stałej oceny istotności, a także z perspektywy celowości pokrycia danego ryzyka kapitałem.

6. Ryzyko kredytowe.

Ryzyko kredytowe związane jest z możliwością wystąpienia strat finansowych spowodowanych nie wywiązywaniem się kontrahenta Banku z zobowiązań wynikających z warunków umowy. Z uwagi na możliwość poniesienia przez Bank relatywnie dużych strat, ryzyko kredytowe istotnie wpływa na działalność Banku.Celem strategicznym zarządzania ryzykiem kredytowym w Banku, jest zwiększenie bezpieczeństwa działalności kredytowej, poprzez zapewnienie właściwej jakości oceny ryzyka kredytowego i efektywności podejmowania decyzji kredytowych, jak również skutecznego procesu monitorowania zaangażowania kredytowego wobec pojedynczego klienta oraz całego portfela kredytowego Banku.

W celu zapewnienia odpowiedniej do profilu ryzyka Banku jakości aktywów kredytowych, Bank zarządza:1) ryzykiem kredytowym,2) ryzykiem koncentracji zaangażowań,3) ryzykiem ekspozycji kredytowych zabezpieczonych hipotecznie,

Nadzór nad efektywnością procesu zarządzania ryzykiem sprawuje Zarząd Banku. Szczegółowe zasady oceny ryzyka kredytowego określają właściwe procedury wewnętrzne Banku i stanowią podstawę jego działalności. Obowiązkiem każdego pracownika Banku jest ich ścisłe przestrzeganie. W celu ograniczenia ryzyka kredytowego badane jest ryzyko pojedynczej transakcji kredytowej oraz całego portfela, zgonie z obowiązującymi procedurami.

Pracownicy Banku są odpowiedzialni za to, aby umowa zawierana z klientem była całkowicie wiążąca oraz odpowiednio chroniła interesy Banku, pozwalając na odpowiednie zarządzanie ryzykiem. Przed zrealizowaniem transakcji kredytowej dokumentacja jest weryfikowana pod względem właściwego skompletowania, podpisania i w zakresie zabezpieczenia mocy prawnej.

Bank utrzymuje ryzyko kredytowe na umiarkowanym poziomie poprzez stosowanie ustalonych zasad bezpieczeństwa działalności kredytowej w poszczególnych segmentach rynku oraz poprzez niezbędne instrumenty ograniczające ryzyko.

Do podstawowych działań mających na celu optymalizację ryzyka kredytowego należy zaliczyć:

1) dywersyfikację struktury przedmiotowej i podmiotowej portfela, poprzez wewnętrzne limity koncentracji,2) preferowanie produktów generujących niższy wymóg kapitałowy w celu efektywnego zarządzania

kapitałem,3) analizę struktury i monitoring portfela w celu wczesnej identyfikacji zagrożeń wynikających z nadmiernych

zaangażowań, a w przypadku zidentyfikowania sygnałów ostrzegawczych, wprowadzanie stosownych ograniczeń,

4) nadzór i monitoring ekspozycji kredytowych,5) stosowanie technik redukcji ryzyka kredytowego,

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 9

Bank Spółdzielczy w Nasielsku

6) nadzór nad czynnościami wykonywanymi w toku procesu kredytowania, obejmujący m.in.: proces przestrzegania przepisów wewnętrznych Banku i kompetencji,

7) analizę i monitoring wartości przyjętych prawnych zabezpieczeń ekspozycji kredytowych,8) posiłkowanie się bazą BIK przy ocenie zdolności kredytowej klientów,9) prowadzenie aktywnej polityki szkoleń.

Obowiązek stosowania ostrożnościowego podejścia do ryzyka kredytowego dotyczy wszystkich pracowników Banku i każdej transakcji kredytowej. Polityka Banku ukierunkowana jest na kształtowanie struktury portfela kredytowego zapewniającej bezpieczeństwo rozumiane jako minimalizację ryzyka wystąpienia kredytów zagrożonych.

W zakresie obowiązującej polityki Bank nie będzie finansował transakcji:1)o spekulacyjnej naturze lub tych, które charakteryzują się ryzykami innymi niż zwyczajowo uznane

za standardowe,2)co do których istnieje podejrzenie, iż mogą mieć związek z procederem prania brudnych pieniędzy,3)kredytowych, które niekorzystnie mogą wpłynąć na reputację Banku,4)kredytowych, przy których powstają wątpliwości co do wiarygodności personalnej klienta lub charakteru

transakcji w szczególności, których wydźwięk etyczny budzi wątpliwości,

Bank nie będzie finansował klientów nie wywiązujących się ze swoich zobowiązań lub z którymi współpraca z innych powodów oceniana jest negatywnie.

W celu zapewnienia odpowiedniej jakości portfela kredytowego Bank:

1) uwzględnia normy płynnościowe w budowie struktury portfela kredytowego, tj. preferuje udzielanie kredytów krótkoterminowych, skorelowanych z charakterem bazy depozytowej,

2) ogranicza lub wycofuje się ze współpracy kredytowej z klientami, których kredyty zostały zakwalifikowane przez Bank do kategorii: poniżej standardu, wątpliwe i stracone,

3) nie zaleca ustalania jednorazowej spłaty kredytów na koniec okresu kredytowania ( za wyjątkiem kredytów w rachunku bieżącym i ROR),

4) nie zaleca stosowania istotnych odstępstw od standardowej oferty kredytowej Banku,5) nie zaleca stosowania odstępstw od metodyki oceny zdolności kredytowej,6) nie zaleca nadmiernej koncentracji zaangażowania portfela kredytowego w:

jednego klienta lub podmioty powiązane kapitałowo i/lub organizacyjnie, jedną branżę,

7) nie zaleca zawierania transakcji kredytowych z klientami objętymi procesem restrukturyzacji,8) nie zaleca udzielania kredytów, w przypadku gdy kredytobiorca uchyla się od ustanowienia

zabezpieczenia na majątku osobistym lub unika poręczenia za zobowiązanie,

9) nie zaleca finansowania kredytobiorców, którzy uchylają się od realizacji obrotów z tytułu prowadzonej działalności za pośrednictwem rachunku bieżącego w Banku w wysokości adekwatnej do zaangażowania kredytowego,

10) dopuszcza udzielenie kredytu przeznaczonego na spłatę kredytu zaciągniętego przez klienta w innym banku, w celu pozyskania klienta o dobrej sytuacji ekonomiczno-finansowej, pod warunkiem, że klient nie posiada zadłużenia przeterminowanego

11) stosuje się do zaleceń rekomendacji T przy wyliczaniu zdolności kredytowej osób fizycznych.

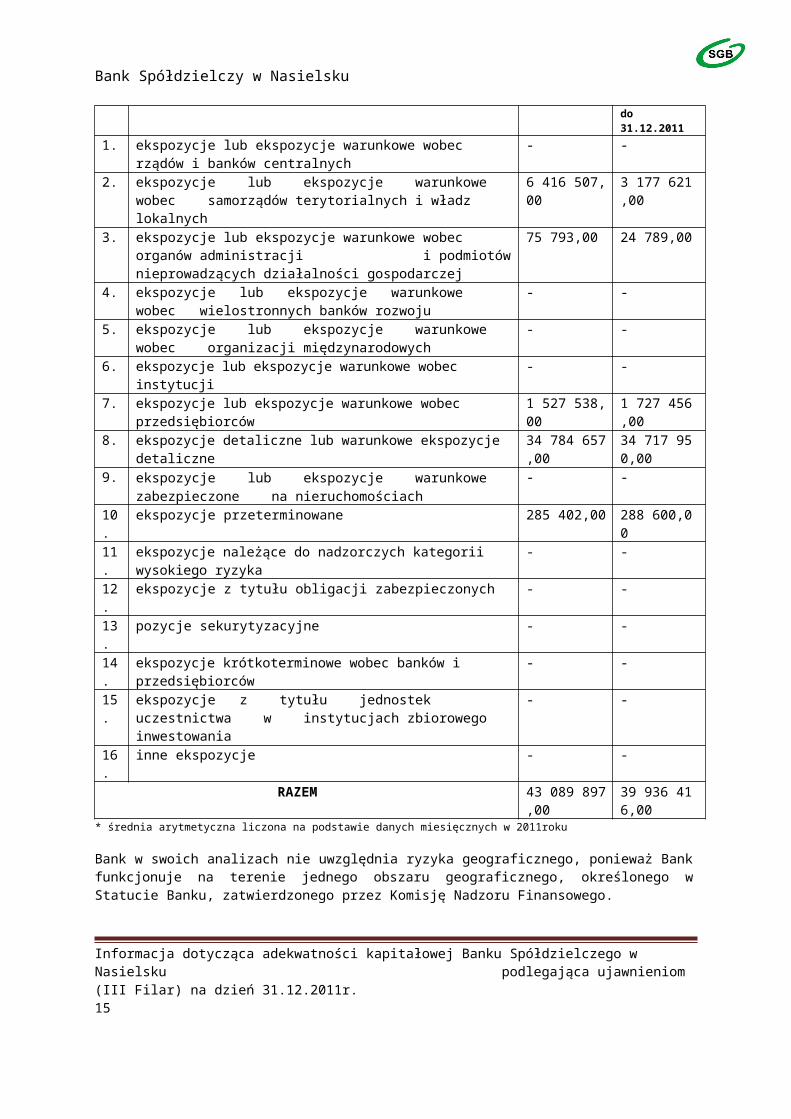

Ekspozycje kredytowe według wyceny bilansowej (po korektach rachunkowych)na dzień 31.12.2011 r bez uwzględnienia skutków ograniczania ryzyka kredytowego oraz średnią kwotę ekspozycji w okresie od 01.01.2011r do 31.12.2011r w podziale na klasy przedstawia poniższe zestawienie ( w zł).

Lp. Wyszczególnienie Stan na dzień Średnia* kwota w okresie

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 10

Bank Spółdzielczy w Nasielsku

31.12.2011 01.01.2011 do 31.12.2011

1. ekspozycje lub ekspozycje warunkowe wobec rządów i banków centralnych

- -

2. ekspozycje lub ekspozycje warunkowe wobec samorządów terytorialnych i władz lokalnych

6 416 507,00 3 177 621,00

3. ekspozycje lub ekspozycje warunkowe wobec organów administracji i podmiotów nieprowadzących działalności gospodarczej

75 793,00 24 789,00

4. ekspozycje lub ekspozycje warunkowe wobec wielostronnych banków rozwoju

- -

5. ekspozycje lub ekspozycje warunkowe wobec organizacji międzynarodowych

- -

6. ekspozycje lub ekspozycje warunkowe wobec instytucji - -7. ekspozycje lub ekspozycje warunkowe wobec przedsiębiorców 1 527 538,00 1 727 456,008. ekspozycje detaliczne lub warunkowe ekspozycje detaliczne 34 784 657,00 34 717 950,009. ekspozycje lub ekspozycje warunkowe zabezpieczone na

nieruchomościach- -

10. ekspozycje przeterminowane 285 402,00 288 600,0011. ekspozycje należące do nadzorczych kategorii wysokiego ryzyka - -12. ekspozycje z tytułu obligacji zabezpieczonych - -13. pozycje sekurytyzacyjne - -14. ekspozycje krótkoterminowe wobec banków i przedsiębiorców - -15. ekspozycje z tytułu jednostek uczestnictwa w instytucjach

zbiorowego inwestowania- -

16. inne ekspozycje - - RAZEM 43 089 897,00 39 936 416,00

* średnia arytmetyczna liczona na podstawie danych miesięcznych w 2011roku

Bank w swoich analizach nie uwzględnia ryzyka geograficznego, ponieważ Bank funkcjonuje na terenie jednego obszaru geograficznego, określonego w Statucie Banku, zatwierdzonego przez Komisję Nadzoru Finansowego.

Należności przeterminowane rozumiane są jako należności wymagalne, które nie zostały spłacone w umownym terminie spłaty (raty lub całej należności). Definicja ta stosowana jest dla celów rachunkowości, zgodnie z rozporządzeniem Ministra Finansów z dnia 16 grudnia 2008 roku w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków (Dz.U.nr 235 poz. 1589 z pózn.zm.)

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 11

Bank Spółdzielczy w Nasielsku

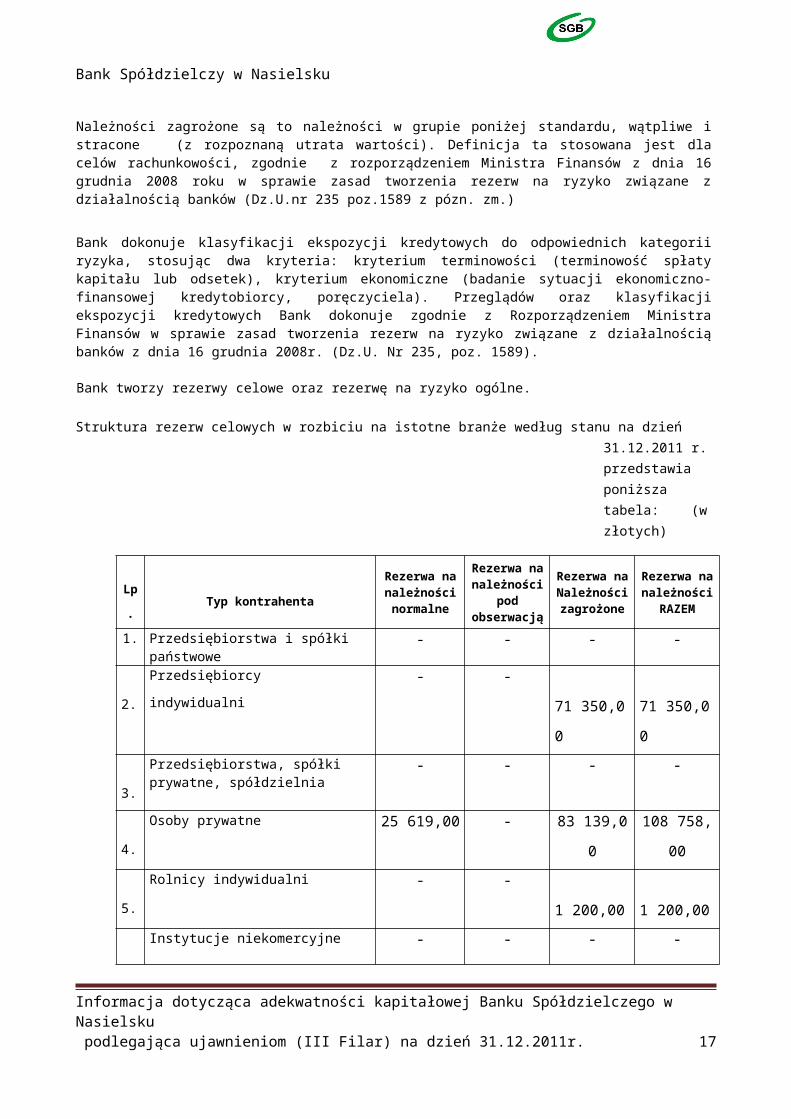

Należności zagrożone są to należności w grupie poniżej standardu, wątpliwe i stracone (z rozpoznaną utrata wartości). Definicja ta stosowana jest dla celów rachunkowości, zgodnie z rozporządzeniem Ministra Finansów z dnia 16 grudnia 2008 roku w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków (Dz.U.nr 235 poz.1589 z pózn. zm.)

Bank dokonuje klasyfikacji ekspozycji kredytowych do odpowiednich kategorii ryzyka, stosując dwa kryteria: kryterium terminowości (terminowość spłaty kapitału lub odsetek), kryterium ekonomiczne (badanie sytuacji ekonomiczno-finansowej kredytobiorcy, poręczyciela). Przeglądów oraz klasyfikacji ekspozycji kredytowych Bank dokonuje zgodnie z Rozporządzeniem Ministra Finansów w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków z dnia 16 grudnia 2008r. (Dz.U. Nr 235, poz. 1589).

Bank tworzy rezerwy celowe oraz rezerwę na ryzyko ogólne.

Struktura rezerw celowych w rozbiciu na istotne branże według stanu na dzień 31.12.2011 r. przedstawia poniższa tabela: (w złotych)

Lp. Typ kontrahenta

Rezerwa na należności normalne

Rezerwa na należności pod

obserwacją

Rezerwa na Należności zagrożone

Rezerwa na należności RAZEM

1. Przedsiębiorstwa i spółki państwowe - - - -

2. Przedsiębiorcy indywidualni - - 71 350,00 71 350,00

3. Przedsiębiorstwa, spółki prywatne, spółdzielnia

- - - -

4. Osoby prywatne 25 619,00 - 83 139,00 108 758,00

5. Rolnicy indywidualni - - 1 200,00 1 200,00

6. Instytucje niekomercyjne - - - -

7. Sektor budżetowy - - - -

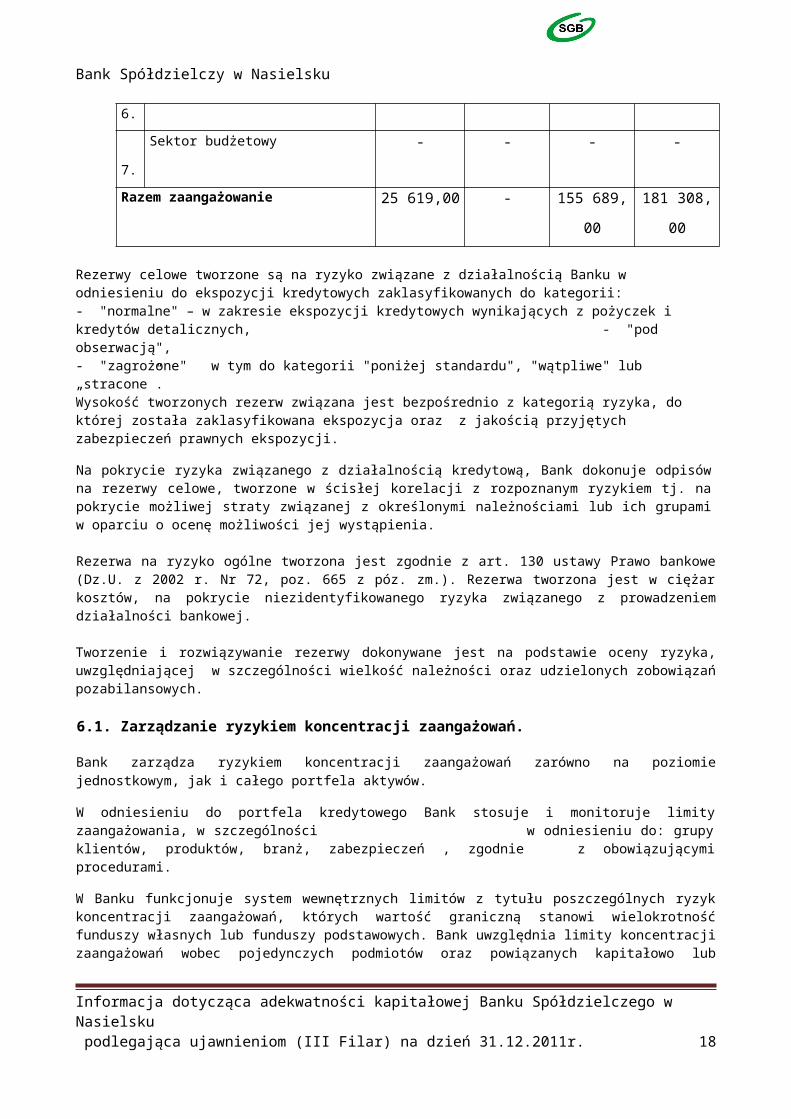

Razem zaangażowanie 25 619,00 - 155 689,00 181 308,00

Rezerwy celowe tworzone są na ryzyko związane z działalnością Banku w odniesieniu do ekspozycji kredytowych zaklasyfikowanych do kategorii: - "normalne" – w zakresie ekspozycji kredytowych wynikających z pożyczek i kredytów detalicznych, - "pod obserwacją", - "zagrożone" w tym do kategorii "poniżej standardu", "wątpliwe" lub „stracone”. Wysokość tworzonych rezerw związana jest bezpośrednio z kategorią ryzyka, do której została zaklasyfikowana ekspozycja oraz z jakością przyjętych zabezpieczeń prawnych ekspozycji.

Na pokrycie ryzyka związanego z działalnością kredytową, Bank dokonuje odpisów na rezerwy celowe, tworzone w ścisłej korelacji z rozpoznanym ryzykiem tj. na pokrycie możliwej straty związanej z określonymi należnościami lub ich grupami w oparciu o ocenę możliwości jej wystąpienia.

Rezerwa na ryzyko ogólne tworzona jest zgodnie z art. 130 ustawy Prawo bankowe (Dz.U. z 2002 r. Nr 72, poz. 665 z póz. zm.). Rezerwa tworzona jest w ciężar kosztów, na pokrycie niezidentyfikowanego ryzyka związanego z prowadzeniem działalności bankowej.

Tworzenie i rozwiązywanie rezerwy dokonywane jest na podstawie oceny ryzyka, uwzględniającej w szczególności wielkość należności oraz udzielonych zobowiązań pozabilansowych.

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 12

Bank Spółdzielczy w Nasielsku

6.1. Zarządzanie ryzykiem koncentracji zaangażowań.

Bank zarządza ryzykiem koncentracji zaangażowań zarówno na poziomie jednostkowym, jak i całego portfela aktywów.

W odniesieniu do portfela kredytowego Bank stosuje i monitoruje limity zaangażowania, w szczególności w odniesieniu do: grupy klientów, produktów, branż, zabezpieczeń , zgodnie z obowiązującymi procedurami.

W Banku funkcjonuje system wewnętrznych limitów z tytułu poszczególnych ryzyk koncentracji zaangażowań, których wartość graniczną stanowi wielokrotność funduszy własnych lub funduszy podstawowych. Bank uwzględnia limity koncentracji zaangażowań wobec pojedynczych podmiotów oraz powiązanych kapitałowo lub organizacyjnie, w ten sam sektor gospodarczy, w ten sam rodzaj instrumentu finansowego, w ten sam rodzaj zabezpieczenia.

W ramach podejmowanych działań dywersyfikujących ryzyko koncentracji zaangażowań Bank wykorzystuje następujące instrumenty:

1) na poziomie jednostkowym: a) procedury kredytowe w zakresie oceny zdolności kredytowej kredytobiorców i ustanawiania

prawnych zabezpieczeń,b) procedury w zakresie opiniowania i podejmowania decyzji kredytowych,c) procedury dotyczące udzielania pełnomocnictw do podejmowania decyzji kredytowych,d) procedury w zakresie monitorowania i klasyfikacji ekspozycji kredytowych do odpowiednich

kategorii ryzyka kredytowego,e) procedury w zakresie monitorowania zabezpieczeń,f) procedury w zakresie ustalania i monitorowania limitów koncentracji zaangażowań i zaangażowań

kapitałowych;

2) na poziomie portfela kredytowego:a) ustawowe normy ostrożnościowe,b) wewnętrzne limity w zakresie koncentracji zaangażowań kredytowych,c) szacowanie odpowiedniej wielkości kapitału wewnętrznego z tytułu ryzyka koncentracji

zaangażowań.

Wybór instrumentów zarządzania ryzykiem koncentracji zaangażowań uzależniony jest od zidentyfikowanego poziomu ryzyka kredytowego, przy zachowaniu zasady proporcjonalności względem profilu ryzyka Banku. Zasady klasyfikacji ryzyk koncentracji zaangażowań pod względem istotności ustala się w oparciu o procedurę szacowania i oceny adekwatności poziomu kapitału wewnętrznego (ICAAP).Celem procesu oceny adekwatności kapitału wewnętrznego jest zapewnienie utrzymywania kapitału w wysokości dostosowanej do profilu ryzyka Banku. Proces szacowania kapitału wewnętrznego Banku w odniesieniu do ryzyka koncentracji zaangażowań uwzględnia:

1. jakość zarządzania ryzykiem koncentracji zaangażowań,2. jakość systemu kontroli wewnętrznej,3. możliwość podjęcia efektywnych działań obniżających poziom ryzyka koncentracji zaangażowań,

Bank stosuje następujące techniki redukcji ryzyka kredytowego:1) pomniejszanie podstawy tworzenia rezerw celowych zgodnie z Rozporządzeniem Ministra Finansów z dnia

16 grudnia 2008 r. w sprawie zasad tworzenia rezerw celowych na ryzyko związane z działalnością banków (Dz.U. Nr 235 poz. 1589),

2) pomniejszanie wag ryzyka przypisywanych ekspozycjom kredytowym zabezpieczonym hipotecznie na nieruchomości mieszkalnej w rachunku wymogów kapitałowych, na podstawie Załącznika nr 4 do Uchwały KNF nr 380/2008 (z późn.zmianami),

3) techniki redukcji ryzyka kredytowego zgodne z załącznikiem nr 17 do Uchwały KNF nr 380/2008 (z póź. zmianami), przy czym Bank stosuje się do wymagań opisanych w tym załączniku, w części dotyczącej banków stosujących metodę standardową wyznaczania wymogów kapitałowych z tytułu ryzyka kredytowego.

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 13

Bank Spółdzielczy w Nasielsku

Polityka Banku ukierunkowana jest na kształtowanie struktury portfela kredytowego zapewniającej bezpieczeństwo rozumiane jako minimalizację ryzyka wystąpienia kredytów zagrożonych. Jednostki organizacyjne Banku zobowiązane są do bieżącego monitorowania ryzyka kredytowego swojego portfela. Zasady monitorowania należności Banku określają odpowiednie procedury wewnętrzne Banku. Monitorowanie ryzyka kredytowego ma na celu przewidywanie możliwości wystąpienia straty i jej aktywne ograniczanie, jak również wczesną identyfikację zagrożeń i podjęcie działań naprawczych. W jednostkach organizacyjnych Banku monitorowanie ryzyka kredytowego koncentruje się na tych obszarach działalności kredytowej Banku, w których można przewidzieć, ze względu na zewnętrzną sytuację gospodarczą lub sytuację klienta, że mogą wystąpić niekorzystne zdarzenia dla jakości portfela kredytowego. Monitoring w Banku dotyczy pojedynczych ekspozycji kredytowych i kredytobiorców, grup kredytobiorców oraz całego portfela kredytowego. Za jakość portfela kredytowego odpowiada Prezes Zarządu Banku Spółdzielczego.

W Banku prowadzi się stały monitoring należności kredytowych oraz dokonuje jego okresowych i doraźnych przeglądów. Przeglądy okresowe służą wzmocnieniu bezpieczeństwa procesu kredytowania, a ponadto:1) identyfikują zagrożenia,2) umożliwiają szybkie i wczesne reagowanie na ujawnione zagrożenia,3) wspomagają utrzymanie zalecanych parametrów jakościowych portfela kredytowego.

Poza przeglądami okresowymi, wynikającymi z obowiązku klasyfikacji ekspozycji, jednostki organizacyjne Banku mają obowiązek - w razie stwierdzenia pogorszenia się jakości kredytów - przeprowadzenia doraźnych przeglądów portfela lub jego części, w celu wyjaśnienia przyczyn zaistniałego stanu.

Jednostki organizacyjne Banku, zaangażowane w proces kredytowania, zobowiązane są do systematycznego monitorowania wszystkich podmiotów, wobec których występuje zaangażowanie bilansowe lub pozabilansowe.

6.2. Struktura zaangażowania Banku wobec poszczególnych sektorów lub według typu kontrahenta w rozbiciu na klasy ekspozycji.

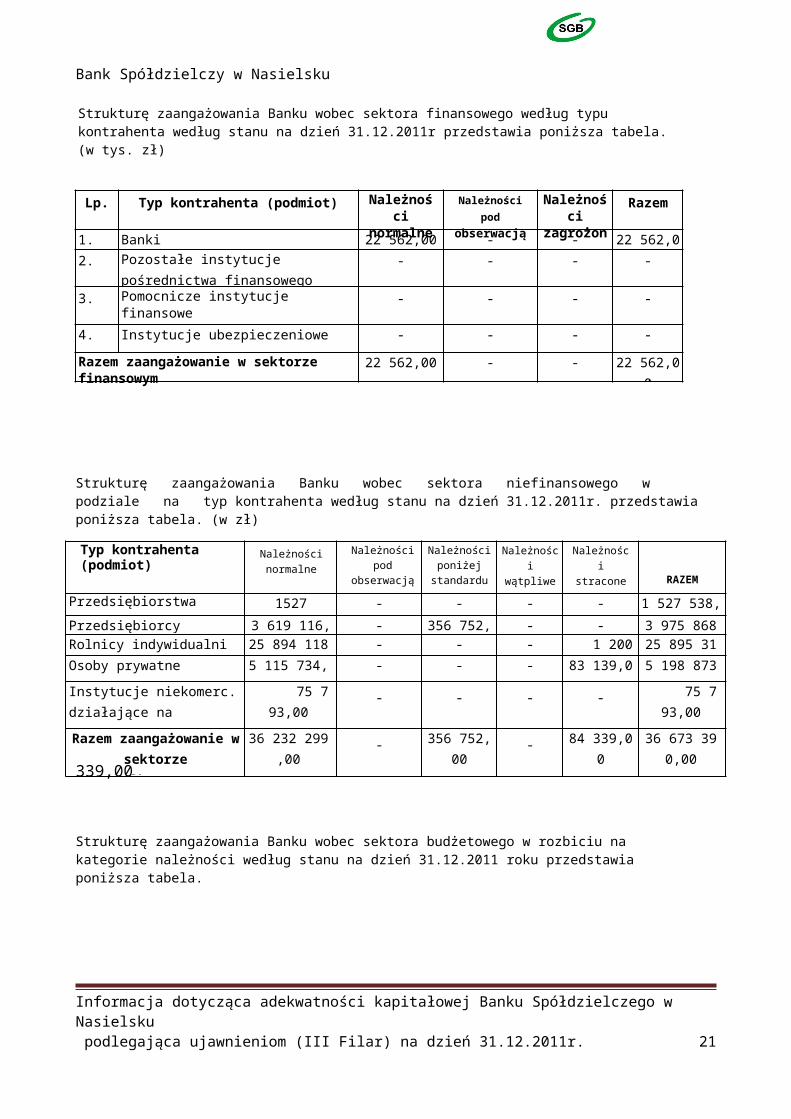

Strukturę zaangażowania Banku wobec sektora finansowego według typu kontrahenta według stanu na dzień 31.12.2011r przedstawia poniższa tabela. (w tys. zł)

Lp. Typ kontrahenta (podmiot) Należności normalne

Należności pod obserwacją

Należności zagrożone

Razem

1. Banki 22 562,00 - - 22 562,00

2. Pozostałe instytucje pośrednictwa finansowego

- - - -

3. Pomocnicze instytucje finansowe

- - - -

4. Instytucje ubezpieczeniowe - - - -

Razem zaangażowanie w sektorze finansowym 22 562,00 - - 22 562,00

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 14

Bank Spółdzielczy w Nasielsku

Strukturę zaangażowania Banku wobec sektora niefinansowego w podziale na typ kontrahenta według stanu na dzień 31.12.2011r. przedstawia poniższa tabela. (w zł)

Typ kontrahenta (podmiot)

Należności normalne

Należności pod obserwacją

Należności poniżej

standardu

Należności wątpliwe

Należności stracone RAZEM

Przedsiębiorstwa 1527 538,00 - - - - 1 527 538,00

Przedsiębiorcy indywidualni 3 619 116,00 - 356 752,00 - - 3 975 868,00Rolnicy indywidualni 25 894 118,00 - - - 1 200,00 25 895 318,00Osoby prywatne 5 115 734,00 - - - 83 139,00 5 198 873,00

Instytucje niekomerc. działające na rzecz.gosp.domowych

75 793,00 - - - - 75 793,00

Razem zaangażowanie w sektorze niefinansowym

36 232 299,00 - 356 752,00 - 84 339,00 36 673 390,00

339,00

Strukturę zaangażowania Banku wobec sektora budżetowego w rozbiciu na kategorie należności według stanu na dzień 31.12.2011 roku przedstawia poniższa tabela.

Struktura zaangażowania Banku w poszczególnych branżach w rozbiciu na kategorie należności według stanu na dzień 31.12.2011 roku przedstawia poniższa tabela. (w zł)

Omówienie uzgodnienia zmian stanów korekt wartości i rezerw z tytułu ekspozycji z rozpoznaną utratą wartości. Korekty wartości i kwoty odzyskane zaliczone bezpośrednio do rachunku zysków i strat (w tys.zł)

Opis rodzaju korekt wartości i rezerw

Saldo początkowe

Utworzenie rezerw w danym okresie

Rozwiązanie rezerw w danym okresie*

Wykorzystane rezerwy

Saldo końcowe

Rezerwy celowe 180,00 59,00 51,00 7,00 181,00

* kwoty odpisów albo rozwiązań na szacowane prawdopodobne straty na ekspozycjach w danym okresie, wszelkie inne korekty, w tym korekty wynikające

z różnic kursowych, połączeń podmiotów, przejęć i zbycia podmiotów, podmiotów zależnych oraz przemieszczeń pomiędzy grupami odpisów

Strukturę ekspozycji według okresów zapadalności (wartość nominalna) w podziale na istotne klasy należności według stanu na 31.12.2011r przedstawia poniższa tabela (w tys. zł.)

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 15

Wyszczególnienie Wartość w.złNależności normalne 6 416 507,00Należności pod obserwacją -Należności zagrożone -Razem zaangażowanie w sektorze budżetowym 6 416 507,00

Lp Branże Należności normalne

Należności zagrożone

Razem

1. Rolnictwo 25 894 118,00 1 200,00 25 895 318,002. Administracja publiczna 6 416 507,00 - 6 416 507,003. Pozostałe sektory 10 338 181,00 441 091,00 10 778 072,004. RAZEM 42 648 806,00 442 291,00 43 089 897,00

Bank Spółdzielczy w Nasielsku

ekspozycje lub ekspozycje warunkowe wobec rządów i banków centralnych

ekspozycje lub ekspozycje warunkowe wobec samorządów terytorialnych i władz lokalnych

ekspozycje lub ekspozycje warunkowe wobec przedsiębiorców indywidualnych

ekspozycje lub ekspozycje warunkowe wobec osób prywatnych

ekspozycje lub ekspozycje warunkowe wobec rolników

ekspozycje lub ekspozycje warunkowe wobec instytucji niekomercyjnych

ekspozycje lub ekspozycje warunkowe wobec przedsiębiorców i spółdzielni

RAZEM

a’vista - - 28,00 87,00 72,00 - - 187,001-30 dni - 59,00 44,00 194,00 209,00 3,00 29,00 538,001 m-c < 3 m-ce - 181,00 166,00 288,00 1323,00 7,00 59,00 2024,003 m-cy < 6 m-cy - 232,00 735,00 393,00 1777,00 8,00 302,00 3447,006 m-cy <1 roku - 462,00 876,00 656,00 3013,00 18,00 167,00 5192,001 roku < 3 lat - 1615,00 926,00 1466,00 6829,00 41,00 508,00 11 385,003 lat < 5 lat - 1220,00 453,00 861,00 4710,00 - 388,00 7632,005 lat < 10 lat - 2440,00 612,00 1147,00 6697,00 - 87,00 10983,0010 lat < 20 lat - - 211,00 256,00 1517,00 - - 1984,00powyżej 20 lat - - - - -OGÓŁEM - 6 209,00 4 051,00 5 348,00 26 147,00 77,00 1 540,00 43 372,00Struktura procentowa

- 14,32% 9, 34% 12,33% 60,28% 0,18% 3,55% 100%

6.3.Zarządzanie ryzykiem kredytowym ekspozycji zabezpieczonych hipotecznie.

Zarządzanie ryzykiem ekspozycji kredytowych zabezpieczonych hipotecznie obejmuje określenie profilu ryzyka w zakresie ekspozycji kredytowych zabezpieczonych hipotecznie; ustalenie i monitorowanie wewnętrznych limitów zaangażowania w ekspozycje kredytowe związane z finansowaniem nieruchomości; monitoring ekspozycji kredytowych i zabezpieczeń; analizę wpływu gwałtownych zmian stóp procentowych na ryzyko kredytowe; wyznaczenie i monitorowanie minimalnego wskaźnika LtV.

W celu ograniczenia ryzyka kredytowego ekspozycji kredytowych zabezpieczonych hipotecznie, Bank dokonuje jego pomiaru i oceny, analizując:

1)poziom zaangażowania Banku w ekspozycje kredytowe zabezpieczone hipotecznie,2)jakość portfela kredytowego w grupie tych ekspozycji,3)wartość ekspozycji kredytowych zabezpieczonych hipotecznie w sytuacji zagrożonej,4)wartość i jakość indywidualnie istotnych ekspozycji kredytowych zabezpieczonych hipotecznie,5)bieżącą ocenę wartości nieruchomości, w tym: rodzaj nieruchomości stanowiącej zabezpieczenie, rodzaj

hipoteki,6) prawomocność wpisu, ubezpieczenie nieruchomości,7) poziom wskaźnika LtV.

Bank monitoruje zmiany zachodzące na rynku nieruchomości oraz weryfikuje wartość rynkową nieruchomości, stanowiących zabezpieczenie ekspozycji kredytowych. Weryfikacja i monitoring prowadzone są na podstawie dokumentów przedkładanych przez kredytobiorcę oraz informacji i danych gromadzonych bezpośrednio przez pracowników Banku.

6.4. Polityka zabezpieczeń ryzyka kredytowego.Zabezpieczeniem transakcji kredytowej są wszystkie te czynności prawne, które mają na celu ograniczenie ryzyka Banku związanego z odzyskaniem zaangażowanej w ramach danej transakcji kredytowej wraz z odsetkami, prowizjami i ewentualnym zwrotem kosztów dochodzenia należności w razie, gdyby Klient nie uregulował tych należności.

Każda transakcja kredytowa jest zabezpieczona, a forma oraz wartość zabezpieczeń jest adekwatne do oceny ryzyka kredytowego danej transakcji kredytowej.

Bank w indywidualnych przypadkach może odstąpić od wymogu ustanowienia zabezpieczenia transakcji kredytowej w przypadku, gdy decyzja dotyczy transakcji kredytowej zawartej z Klientem o stabilnej sytuacji ekonomicznej,

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 16

Bank Spółdzielczy w Nasielsku

od którego należności Banku podlegają zaklasyfikowaniu do kategorii normalne, którego współpraca z Bankiem przebiega prawidłowo.

Nie jest dopuszczalne odstąpienie od wymogu zabezpieczenia transakcji kredytowej w przypadku, gdy przepisy odrębne wprowadzają bezwzględny obowiązek Banku zabezpieczenia określonych transakcji kredytowych.

Bank przyjmuje zabezpieczenia :

1) osobiste - gdzie osoba odpowiedzialna z tytułu zabezpieczenia odpowiada całym swoim majątkiem,2) rzeczowe - gdzie osoba odpowiedzialna z tytułu zabezpieczenia odpowiada tylko do wysokości wartości

poszczególnych składników majątku, objętych stosownymi umowami.

Do osobistych form zabezpieczenia transakcji kredytowej należą :1) poręczenie wg prawa cywilnego 2) poręczenie wg prawa wekslowego 3) weksel in blanco 4) gwarancja bankowa

5) przelew (cesja) wierzytelności na zabezpieczenie 6) przejęcie długu 7) przystąpienie do długu, 8) pełnomocnictwo

Do rzeczowych form zabezpieczenia transakcji kredytowej należą :1) przewłaszczenie na zabezpieczenie 1) zastaw rejestrowy 2) zastaw ogólny 2) hipoteka 3) blokada środków na rachunku bankowym,4) ubezpieczenie kredytu

7. Instrumenty kapitałowe w portfelu bankowym.Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego na dzień 31.12.2010 roku są zgodne z przepisami Ustawy z dnia 29 września 1994 roku o rachunkowości ( z późn. zmianami) oraz Rozporządzeniem Ministra Finansów z dnia 29 sierpnia 2008 r. (Dz.U. nr 161 poz.1002) w sprawie szczególnych zasad rachunkowości banków ( z późn. zmianami).

1) Wycena aktywów i pasywów na dzień bilansowy oraz w ciągu roku obrotowego, dokonywana jest według zasad określonych ustawą z uwzględnieniem przepisów w zakresie tworzenia rezerw na ryzyko w działalności bankowej oraz następujących ustaleń:a) aktywa finansowe dostępne do sprzedaży – w momencie początkowego ujęcia wycenia się w

wysokości ceny nabycia (łącznie z kosztami transakcji). W ciągu roku według wartości godziwej, a skutki zmiany wartości godziwej odnosi się odpowiednio do przychodów lub kosztów z operacji finansowych,

b) udzielone kredyty i pożyczki oraz inne należności własne, które nie są przeznaczone do obrotu – wycenia się w kwocie wymaganej zapłaty, która obejmuje również odsetki od należności, pomniejszone o odpisy z tytułu rezerw celowych, utraty wartości lub nieściągalności z uwzględnieniem efektywnej stopy procentowej,

c) udziały mniejszościowe w innych jednostkach – wg ceny nabycia pomniejszonejd) wartości niematerialne i prawne w tym wartość firmy – według ceny nabycia lub koszcie wytworzenia

pomniejszonym o odpisy amortyzacyjne lub umorzeniowe oraz w szczególnych przypadkach o odpisy z tytułu trwałej utraty wartości. Jeżeli nie jest możliwe ustalenie ceny nabycia to wyceny dokonuje się wg ceny sprzedaży takiego samego lub podobnego składnika lub wg wartości godziwej,

e) środki trwałe oraz środki trwałe w budowie – wycenia się w cenie nabycia lub koszcie wytworzenia

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 17

Bank Spółdzielczy w Nasielsku

pomniejszonym o odpisy amortyzacji lub umorzenia oraz w szczególnych przypadkach odpisy z tytułu trwałej utraty wartości. Jeżeli nie jest możliwe ustalenie ceny nabycia to wyceny dokonuje się wg ceny sprzedaży takiego samego lub podobnego składnika lub wg wartości godziwej,

f) pozostałe aktywa – wycenia się wg wartości nominalnej, g) kapitały własne – wycenia się wg wartości nominalnej, h) pozostałe pasywa - wycenia się wg wartości nominalnej, i ) pozycje pozabilansowe – wycenia się wg wartości nominalnej.2) Kapitał własny wykazany w sprawozdaniu „Zestawienie zmian w kapitale własnym” jest prezentowany zgodnie

z ustawą o rachunkowości.3) Rachunek przepływów środków pieniężnych sporządzany jest metodą pośrednią.4) Stawka podatku dochodowego w 2011 r. wynosiła 19 % podstawy opodatkowania, zgodnie z przepisami Ustawy

o podatku dochodowym od osób prawnych z dnia 15 lutego 1992 r. (z późniejszymi zmianami),

Informacje o akcjach, udziałach, dłużnych papierach wartościowych na dzień 31.12.2011r (w zł)

Lp. Wyszczególnienie Wartość bilansowa

Wartość rynkowa

Wartość godziwa

1. Spółdzielcza Grupa Bankowa S.A. 264 832,00 0,00 264 832,00

2. Krajowy Fundusz Poręczeń Kredytowych Bankowości Spółdzielczej Sp. z o.o. w Warszawie - akcje 500,00 0,00 500,00

3. Bank Gospodarki Żywnościowej w Warszawie

41,16 0,00 41,16

4. Spółdzielcza Grupa Bankowa S.A.– Bankowe papiery wartościowe

200 000,00 0,00 200 000,00

5. Macif Życie 250,00 0,00 250,00

RAZEM 465 623,16 0,00 465 623,16

Bank nie dokonywał przeszacowań w 2011 roku, które miałyby wpływ na wielkość funduszy podstawowych lub uzupełniających.

8. Ryzyko płynności.

Płynność finansowa jest to zdolność do finansowania aktywów i terminowego wykonania zobowiązań w toku normalnej działalności Banku lub w innych warunkach, które można przewidzieć, bez konieczności poniesienia straty. Podstawowym celem zarządzania płynnością finansową Banku jest dążenie do wzrostu stabilnych źródeł finansowania oraz utrzymanie bezpiecznego poziomu wszystkich wskaźników płynnościowych. Celem polityki Banku w zakresie utrzymania płynności jest zapobieganie wystąpieniu sytuacji kryzysowej oraz określenie rozwiązań (planów awaryjnych) umożliwiających jej przetrwanie. Tak przyjęty cel, sprowadza zagadnienia płynności do obszaru stabilności źródeł finansowania Banku oraz możliwości upłynnienia posiadanych aktywów w dowolnym momencie bez istotnej utraty ich wartości. W związku z powyższym, celem zarządzania ryzykiem płynności jest takie kształtowanie struktury bilansu Banku oraz zobowiązań pozabilansowych, aby zapewnić stałą zdolność do regulowania zobowiązań, uwzględniającą charakter prowadzonej działalności oraz mogące się pojawić potrzeby w wyniku zmian na rynku pieniężnym lub zachowań klientów.

Płynność rozpatrywana jest w następujących horyzontach czasowych uwzględniających specyfikę działalności Banku:• płynność natychmiastowa - zdolność wykonania wszystkich zobowiązań pieniężnych w okresie najbliższego dnia,• płynność bieżąca - zdolność wykonania wszystkich zobowiązań pieniężnych w terminie płatności

przypadającym w okresie 30 kolejnych dni,

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 18

Bank Spółdzielczy w Nasielsku

• płynność krótkoterminowa - zdolność wykonania wszystkich zobowiązań pieniężnych w terminie płatności przypadającym w okresie: powyżej 1 miesiąca do 3 miesięcy, powyżej 3 miesięcy do 6 miesięcy, powyżej 6 miesięcy do 12 miesięcy,

• płynność długoterminowa - monitorowanie możliwości wykonania wszystkich zobowiązań pieniężnych w terminie płatności przypadającym w okresie pow.12 miesięcy (1-3 lat, 3-5 lat, pow.5 lat).

Wewnętrzne procedury Banku są zgodne z regulacjami Komisji Nadzoru Bankowego określonymi w Rekomendacji P dotyczącej systemu monitorowania płynności finansowej banku, z postanowieniami ustawy Prawo bankowe dotyczącymi płynności finansowej banku oraz Uchwały Nr 386/2008 KNF z dnia 17 grudnia 2008 r. (z późn. zm.) w sprawie ustalenia wiążących banki norm płynności obejmują całokształt zagadnień związanych z utrzymywaniem krótko-, średnio- i długoterminowej płynności Banku oraz pomiarem, monitorowaniem i kontrolowaniem ryzyka płynności, w tym wyznaczaniem i raportowaniem nadzorczych norm płynności.

Członek Zarządu ds. finansowo-księgowych sprawuje bezpośredni nadzór nad zarządzaniem ryzykiem płynności.

Stanowisko ds. analiz monitoruje płynność finansową Banku za pomocą analizy zestawienia luki płynności, nadzorczych miar płynności, wskaźników struktury bilansu, płynności i stabilności bazy depozytowej, osadu we wkładach dla depozytów bieżących i terminowych podmiotów niefinansowych, koncentracji depozytów i koncentracji dużych kredytów, zrywalności depozytów oraz wcześniejszych spłat kredytów, limitów zobowiązań pozabilansowych i długoterminowych oraz jakości obliga kredytowego, płynności długoterminowej.Całościowa analiza ryzyka płynności wraz z raportem, wykonywana jest w cyklach miesięcznych (za wyjątkiem kalkulacji nadzorczych miar płynności wykonywanej dla każdego dnia roboczego) i przedstawiana Zarządowi Banku. Raporty prezentowane są Radzie Nadzorczej Banku w cyklach kwartalnych.W ramach systemu limitów wyznaczających górną granice akceptowanego w Banku poziomu ryzyka płynności wyodrębnia się limity zewnętrzne, rozumiane jako nadzorcze miary płynności krótkoterminowej oraz płynności długoterminowej, zgodnie z § 4 i 5 Uchwały 386/2008 KNF z dnia 17 grudnia 2008r.( z późn. zm.) oraz limity wewnętrzne, które utrzymują całościowe narażenie Banku na ryzyko płynności na poziomie zgodnym z polityką Banku w zakresie zarządzania ryzykiem płynności. Stanowisko ds. analiz wykonuje dla każdego dnia roboczego kalkulacje nadzorczych miar płynności zgodnie z postanowieniami w/w uchwały.

Rada Nadzorcza sprawuje nadzór nad zgodnością polityki Banku w zakresie podejmowania ryzyka płynności ze strategią i planem finansowym banku, otrzymuje od Zarządu informacje dotyczące ryzyka płynności.

Zarząd Banku wprowadza zatwierdzoną przez Radę Nadzorczą strukturę organizacyjną Banku dostosowaną do wielkości i profilu ponoszonego ryzyka płynności, uwzględniającą podział obowiązków i odpowiedzialności w zakresie zarządzania płynnością odpowiada za opracowanie, wprowadzenie oraz aktualizację pisemnych strategii/polityk i procedur w zakresie zarządzania ryzykiem płynności, podejmuje decyzje o ulokowaniu nadwyżek środków, zapoznaje się z miesięcznymi raportami z zakresu zarządzania ryzykiem płynności .

Główny Księgowy odpowiada za opracowanie projektu planu finansowego uwzględniającego założenia polityki w zakresie zarządzania płynnością, analizuje i monitoruje strukturę bilansu Banku w aspekcie ponoszonego ryzyka płynności i przestrzegania przyjętych w tym zakresie norm ostrożności owych.

9. Ryzyko operacyjne.

Ryzyko operacyjne jest to ryzyko straty wynikające z niedostosowania lub zawodności wewnętrznych procesów, ludzi i systemów technicznych lub zdarzeń zewnętrznych. System zarządzania ryzykiem operacyjnym Banku wdrożony został w celu: minimalizowania strat z tytułu ryzyka operacyjnego, usprawniania działań prowadzonych przez Bank, zapobiegania powstawania zagrożeń o charakterze katastroficznym lub zagrażających utratą ciągłości działania Banku.

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 19

Bank Spółdzielczy w Nasielsku

Proces zarządzania ryzykiem operacyjnym obejmuje identyfikacje, pomiar, limitowanie, monitorowanie, raportowanie oraz redukowanie tego ryzyka i jest realizowany w sposób ciągły. Identyfikacja ryzyka operacyjnego odbywa się poprzez rejestrację zdarzeń operacyjnych, ma to na celu rozpoznanie profilu, monitorowanie poziomu ryzyka oraz zapobieganie nie akceptowalnemu poziomowi ryzyka. W ramach pomiaru ryzyka operacyjnego gromadzone są dane o zdarzeniach operacyjnych z uwzględnieniem ich skutków. Dane dotyczące zdarzeń operacyjnych gromadzone są w podziale na kategorie zdarzeń operacyjnych.

Bank do wyliczania wymogu kapitałowego na pokrycie ryzyka operacyjnego stosuje metodę standardową zgodnie z określonymi w uchwale 380/2008 KNF ( z późn. zm.) kryteriami kwalifikującymi:1. Bank posiada udokumentowany system ryzyka operacyjnego oraz zarządzania nim, ściśle powiązany z procesami

zarządzania ryzykiem banku, a wynik oceny stanowi integralną część procesu monitorowania i kontroli profilu ryzyka operacyjnego banku;

2. W procesie zarządzania określony jest zakres odpowiedzialności osób w ramach tego systemu;3. Bank identyfikuje ekspozycję banku na ryzyko operacyjne, prowadzi rejestr zdarzeń operacyjnych, w tym istotnych

strat wynikających z ryzyka operacyjnego;4. System oceny i zarządzania ryzykiem operacyjnym podlega regularnym i niezależnym przeglądom;5. Bank wdrożył system raportowania, w ramach, którego sporządzane są raporty wewnętrzne na temat ryzyka

operacyjnego kwartalnie dla Zarządu i dla Rady Nadzorczej;

Na dzień 31 grudnia 2011r. wymóg kapitałowy z tytułu ryzyka operacyjnego wyniósł 509,00 tys. zł.

10. Ryzyko stopy procentowej dla pozycji zakwalifikowanych do portfela bankowego.

Podstawowe założenia zarządzania ryzykiem stopy procentowej w Banku.

1) Ryzyko stopy procentowej dla pozycji zakwalifikowanych do portfela bankowego to możliwość spadku/wzrostu dochodów odsetkowych spowodowana przewidywanymi lub nieoczekiwanymi zmianami rynkowych stóp procentowych. Zasadniczo dotyczy zagrożenia zrealizowania wyniku odsetkowego, a tym samym odnosi się do aktywów i pasywów, a także potencjalnie do pozycji pozabilansowych wrażliwych na zmiany stóp procentowych.

2) Celem polityki Banku w zakresie ryzyka stopy procentowej jest minimalizacja ryzyka związanego z możliwością zmian rynkowych stóp procentowych i negatywnym wpływem tych zmian na sytuację finansową Banku oraz określenie podstawowych zagrożeń związanych z ryzykiem stopy procentowej, z jednoczesnym zastosowaniem metod zarządzania tym ryzykiem w celu eliminacji zagrożeń nierównomiernej reakcji (elastyczności) różnych pozycji bilansowych, a także dochodów i kosztów, co w konsekwencji ma utrzymać zdolność do wywiązywania się w sposób optymalny z bieżących i przyszłych zobowiązań bilansowych i pozabilansowych oraz wypracowania pożądanego wyniku finansowego.

3) Bank w zarządzaniu stopami procentowymi kieruje się następującymi zasadami:a) do pomiaru ryzyka stopy procentowej wykorzystuje metodę luki b) badaniu podlega wpływ zmian stóp procentowych na wynik odsetkowy Banku,c) zarządzanie ryzykiem stopy procentowej koncentruje się na zarządzaniu ryzykiem przeszacowania, ryzykiem

bazowym oraz kontroli ryzyka opcji klienta,d) Bank ogranicza ryzyko stopy procentowej poprzez system limitów i odpowiednie kształtowanie struktury

aktywów i pasywów Banku.4) Opcją występującą po stronie aktywów jest prawo spłaty zadłużenia przed terminem umownym bez stosowania

sankcji ze strony Banku. Po stronie pasywnej natomiast z opcją mamy do czynienia w przypadku depozytów bez ustalonych terminów wymagalności (np. rachunki bieżące), gdzie klient ma możliwość wycofania depozytu bez stosowania sankcji ze strony banku czy też depozytów terminowych, w przypadku których klient ma możliwość wycofania depozytu przed terminem umownym lecz z zastosowaniem sankcji ze strony Banku, gdyż traci część naliczonych odsetek.

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 20

Bank Spółdzielczy w Nasielsku

Bank dokonuje pomiaru ryzyka stopy procentowej z miesięczną częstotliwością. Wyniki pomiaru wraz ze stosownym opisem oraz komentarzem w formie analizy przekazywane są co miesiąc Zarządowi Banku, co kwartał Radzie Nadzorczej Banku.

Bank przeprowadza scenariusze testów warunków skrajnych obejmujące równoległe przesunięcie krzywej dochodowości w górę i w dół o 200 punktów bazowych. Symulacja przeprowadzona dla aktywów i pasywów oprocentowanych na dzień 31.12.2011r. wykazała że : w przypadku zmiany stóp procentowych o 200 punktów bazowych zmiana wyniku odsetkowego wyniosłaby 783 200,00 tys.zł

11. Ryzyko braku zgodności.

Ryzyko braku zgodności jest to ryzyko rozumiane jako skutki nieprzestrzegania przepisów prawa, regulacji wewnętrznych oraz przyjętych przez Bank standardów postępowania.

W celu ostrożnego i stabilnego zarządzania ryzykiem braku zgodności Bank wprowadza regulacje wewnętrzne, zawierające procedury zarządzania tym ryzykiem, tj.:

1. Strategię zarządzania poszczególnymi rodzajami ryzyka,2. Instrukcję zarządzania ryzykiem braku zgodności

Celem zarządzania ryzykiem braku zgodności jest w szczególności:

1. Zapewnienie zgodności regulacji wewnętrznych Banku z przepisami zewnętrznymi.2. Minimalizowanie negatywnych skutków nie przestrzegania regulacji zewnętrznych, wewnętrznych raz

przyjętych standardów postępowania3. Dostosowanie narzędzi informatycznych do zmieniających się przepisów zewnętrznych i

wewnętrznych.Wszyscy pracownicy Banku są zobowiązani do przestrzegania przepisów wewnętrznych oraz przyjętych standardów postępowania.

Działania o charakterze organizacyjnym to przede wszystkim wdrożenie zasad pomiaru oraz monitorowania ryzyka braku zgodności. W tym celu Zarząd zapewnia odpowiednią do skali i złożoności działalności, zatwierdzoną przez Radę Nadzorczą strukturę organizacyjną dostosowaną do zadań związanych z zarządzaniem ryzykiem braku zgodności.

Działania o charakterze proceduralnym to opracowanie i wdrożenie odpowiednich regulacji wewnętrznych, okresowa ich weryfikacja, przeprowadzenie szkoleń wśród pracowników oraz wprowadzenie mechanizmów kontrolnych.

Działania o charakterze kontrolnym to ujęcie w procedurach kontroli funkcjonalnej (bieżącej i następnej) oraz w procedurach audytu wewnętrznego zadań związanych z zarządzaniem ryzykiem braku zgodności

Każdy z pracowników Banku ma za zadanie przestrzeganie zasad kontroli bieżącej, tj. przeprowadzanie samokontroli oraz kontroli przetwarzanych i generowanych dokumentów pod kątem ich zgodności z przepisami wewnętrznymi, zewnętrznymi oraz przyjętymi w Banku standardami postępowania. Skuteczność zarządzania ryzykiem braku zgodności poddawana jest ocenie w ramach audytu wewnętrznego.

Zarząd Banku Spółdzielczego w Nasielsku

Informacja zatwierdzona na posiedzeniu Zarządu Banku w dniu 15-06-2012r.

Informacja dotycząca adekwatności kapitałowej Banku Spółdzielczego w Nasielsku podlegająca ujawnieniom (III Filar) na dzień 31.12.2011r. 21